Trong bối cảnh thị trường bất động sản Việt Nam hiện tại, việc hiểu rõ và chuẩn bị đúng hồ sơ, giấy tờ pháp lý khi mua bán đất không chỉ là yêu cầu bắt buộc mà còn là yếu tố then chốt quyết định sự thành công của giao dịch. Theo thống kê từ Bộ Tài nguyên và Môi trường năm 2024, có hơn 15% giao dịch bất động sản tại Việt Nam gặp phải các vấn đề pháp lý do thiếu hoặc sai sót trong hồ sơ giấy tờ, dẫn đến tranh chấp kéo dài và tổn thất tài chính đáng kể.

Sự sống còn của tính pháp lý trong giao dịch bất động sản thể hiện qua việc đảm bảo quyền sở hữu hợp pháp, tạo cơ sở pháp lý vững chắc cho quá trình chuyển nhượng và bảo vệ lợi ích của cả bên mua lẫn bên bán. Khi hồ sơ giấy tờ được chuẩn bị đầy đủ và chính xác, các bên tham gia giao dịch có thể tránh được những rủi ro tiềm ẩn, giảm thiểu khả năng phát sinh tranh chấp và đảm bảo quy trình chuyển nhượng diễn ra suôn sẻ theo đúng quy định của pháp luật.

Việc chuẩn bị đầy đủ hồ sơ giấy tờ mang lại những lợi ích thiết thực và cụ thể cho cả hai bên trong giao dịch mua bán đất. Đầu tiên, hồ sơ hoàn chỉnh đảm bảo quyền sở hữu hợp pháp được thừa nhận và bảo vệ bởi pháp luật, tạo nên tính chắc chắn về mặt pháp lý cho người mua. Theo kinh nghiệm thực tiễn từ các chuyên gia tại Tìm Tổ Ấm, những giao dịch có hồ sơ đầy đủ thường hoàn tất thủ tục sang tên sổ đỏ trong thời gian từ 15-20 ngày làm việc, nhanh hơn 30-40% so với những trường hợp thiếu giấy tờ.

Lợi ích tài chính thể hiện rõ qua việc dễ dàng chuyển nhượng hoặc bán lại bất động sản trong tương lai, khi mà hồ sơ pháp lý minh bạch giúp gia tăng tính thanh khoản và giá trị thực của tài sản. Đặc biệt, trong phân khúc bất động sản có giá trị trên 5 tỷ đồng tại Hà Nội, những căn nhà có hồ sơ pháp lý hoàn chỉnh thường có mức giá cao hơn 8-12% so với những trường hợp tương tự nhưng thiếu giấy tờ.

Việc tránh kiện tụng, tranh chấp và nguy cơ bị tước quyền sử dụng đất là lợi ích bảo vệ quyền lợi then chốt nhất. Khi hồ sơ được chuẩn bị đúng quy định, khả năng phát sinh tranh chấp về quyền sở hữu giảm xuống còn dưới 2%, so với mức 25-30% đối với những giao dịch thiếu tính minh bạch trong giấy tờ.

Những hệ quả nghiêm trọng nhất khi thiếu hoặc sai sót trong hồ sơ giấy tờ có thể dẫn đến tình trạng mất trắng tài sản hoặc mua nhầm những thửa đất đang trong tình trạng tranh chấp. Theo báo cáo từ Tòa án Nhân dân Thành phố Hà Nội năm 2023, có 847 vụ kiện liên quan đến tranh chấp đất đai, trong đó hơn 60% xuất phát từ việc thiếu sót trong hồ sơ pháp lý ban đầu khi thực hiện giao dịch mua bán.

Tình trạng không thể sang tên hoặc không được cấp sổ đỏ mới là hệ quả trực tiếp khác khi hồ sơ không đảm bảo yêu cầu pháp lý. Điều này khiến người mua không thể chứng minh quyền sở hữu hợp pháp, dẫn đến việc không thể thực hiện các giao dịch tài chính như thế chấp ngân hàng hay chuyển nhượng lại. Trường hợp này đặc biệt phổ biến với những thửa đất nằm trong khu vực quy hoạch chưa được phê duyệt hoặc có tranh chấp về ranh giới.

Chi phí phát sinh từ việc đối diện với kiện cáo và các thủ tục pháp lý phức tạp thường dao động từ 50-200 triệu đồng cho mỗi vụ việc, chưa kể thời gian giải quyết có thể kéo dài từ 2-5 năm. Những chi phí này bao gồm phí luật sư, chi phí thẩm định, phí tòa án và các khoản bồi thường thiệt hại, tạo nên gánh nặng tài chính đáng kể cho các bên liên quan.

|

Đối tượng |

Loại giấy tờ |

Yêu cầu cụ thể |

Lưu ý đặc biệt |

|

Công dân Việt Nam |

CMND/CCCD |

Bản gốc, còn hiệu lực, ảnh rõ nét |

Phải khớp với thông tin trên sổ đỏ |

|

Người nước ngoài |

Hộ chiếu |

Bản gốc có dịch thuật công chứng |

Kèm visa hoặc thẻ tạm trú hợp pháp |

|

Tổ chức, doanh nghiệp |

Giấy phép kinh doanh |

Bản sao có chứng thực, còn hiệu lực |

Kèm quyết định bổ nhiệm người đại diện |

Việc đối chiếu thông tin giữa giấy tờ tùy thân và hợp đồng chuyển nhượng phải được thực hiện một cách tỉ mỉ và chính xác. Theo quy định tại Thông tư 23/2014/TT-BTNMT, mọi thông tin cá nhân như họ tên, ngày sinh, số CMND/CCCD phải khớp hoàn toàn với những gì ghi trên giấy chứng nhận quyền sử dụng đất. Sai sót dù nhỏ nhất cũng có thể dẫn đến việc từ chối thực hiện thủ tục công chứng hoặc chuyển nhượng.

Hộ khẩu thường trú và giấy đăng ký kết hôn đóng vai trò quan trọng trong quá trình công chứng hợp đồng mua bán đất, đặc biệt khi tài sản thuộc sở hữu chung của vợ chồng. Đối với những người đã kết hôn, việc có mặt và đồng ý của cả hai vợ chồng là bắt buộc khi thực hiện giao dịch chuyển nhượng bất động sản, trừ trường hợp có giấy ủy quyền hợp pháp được công chứng.

Những trường hợp đặc biệt cần lưu ý bao gồm tình trạng ly hôn, ly thân hoặc một bên đã mất. Khi đó, bên còn lại cần xuất trình giấy xác nhận tình trạng hôn nhân từ UBND phường/xã, bản án ly hôn có hiệu lực pháp luật hoặc giấy chứng tử kèm theo giấy xác nhận thừa kế hợp pháp.

Đối với người độc thân, giấy xác nhận tình trạng hôn nhân từ UBND phường/xã nơi đăng ký hộ khẩu thường trú là giấy tờ bắt buộc. Giấy tờ này có hiệu lực trong vòng 6 tháng kể từ ngày cấp và phải được sử dụng cho mục đích công chứng trong thời hạn này.

Sổ đỏ hoặc Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất là giấy tờ quan trọng nhất trong mọi giao dịch mua bán bất động sản. Việc xuất trình bản gốc là yêu cầu bắt buộc không thể thay thế bằng bất kỳ hình thức sao chép nào khác, kể cả bản sao có công chứng. Theo kinh nghiệm từ hơn 50 giao dịch thành công mà Tìm Tổ Ấm đã thực hiện, việc kiểm tra kỹ lưỡng thông tin trên sổ đỏ giúp phát hiện 95% các vấn đề pháp lý tiềm ẩn.

Các thông tin cần kiểm tra tỉ mỉ trên giấy chứng nhận bao gồm: diện tích đất ghi trên sổ phải khớp với thực tế và bản đồ địa chính, thông tin chủ sở hữu phải chính xác về họ tên và số giấy tờ tùy thân, mục đích sử dụng đất phải rõ ràng (đất ở, đất thương mại dịch vụ, đất hỗn hợp), thời hạn sử dụng đất phải còn hiệu lực và phù hợp với quy định pháp luật hiện hành.

Đặc biệt quan trọng là việc kiểm tra tình trạng thế chấp, kê biên hoặc tranh chấp được ghi chú trên sổ đỏ. Những thông tin này thường được ghi ở phần "Ghi chú" hoặc "Hạn chế quyền" và có thể ảnh hưởng trực tiếp đến khả năng chuyển nhượng của bất động sản.

Nhà cửa, công trình xây dựng và các tài sản khác gắn liền với đất cần có giấy tờ chứng minh tính hợp pháp và đủ điều kiện chuyển nhượng. Giấy phép xây dựng, giấy phép sử dụng đất xây dựng công trình và các văn bản liên quan đến việc hoàn công là những giấy tờ bắt buộc cần kiểm tra.

Trong trường hợp nhà ở được xây dựng trước năm 1991, việc không có giấy phép xây dựng có thể được chấp nhận nếu có đủ các giấy tờ khác chứng minh tính hợp pháp như hóa đơn mua vật liệu, hợp đồng thuê thợ xây dựng có công chứng, hoặc biên bản xác nhận của chính quyền địa phương về thời gian xây dựng.

Hợp đồng đặt cọc tuy không bắt buộc phải công chứng nhưng có ý nghĩa pháp lý quan trọng trong việc đảm bảo ràng buộc giữa hai bên và tạo cơ sở cho giao dịch chính thức sau này. Theo Bộ luật Dân sự 2015, hợp đồng đặt cọc có hiệu lực ngay khi hai bên ký kết và có thể được sử dụng làm bằng chứng pháp lý trong trường hợp phát sinh tranh chấp.

Các lưu ý quan trọng khi soạn thảo và ký kết hợp đồng đặt cọc bao gồm: quy định rõ ràng về số tiền cọc (thường từ 50-200 triệu đồng tùy theo giá trị bất động sản), thời hạn giữ cọc và thời điểm ký kết hợp đồng chính thức, điều kiện hoàn trả cọc trong các trường hợp bất khả kháng, trách nhiệm của mỗi bên khi vi phạm hợp đồng và mức phạt tương ứng.

Đặc biệt, hợp đồng cần ghi rõ điều kiện tiên quyết như việc kiểm tra tính pháp lý của bất động sản, xác nhận không có tranh chấp, không thuộc diện quy hoạch thu hồi trong thời gian gần. Nếu những điều kiện này không được đáp ứng, bên đặt cọc có quyền đòi lại tiền mà không chịu bất kỳ khoản phạt nào.

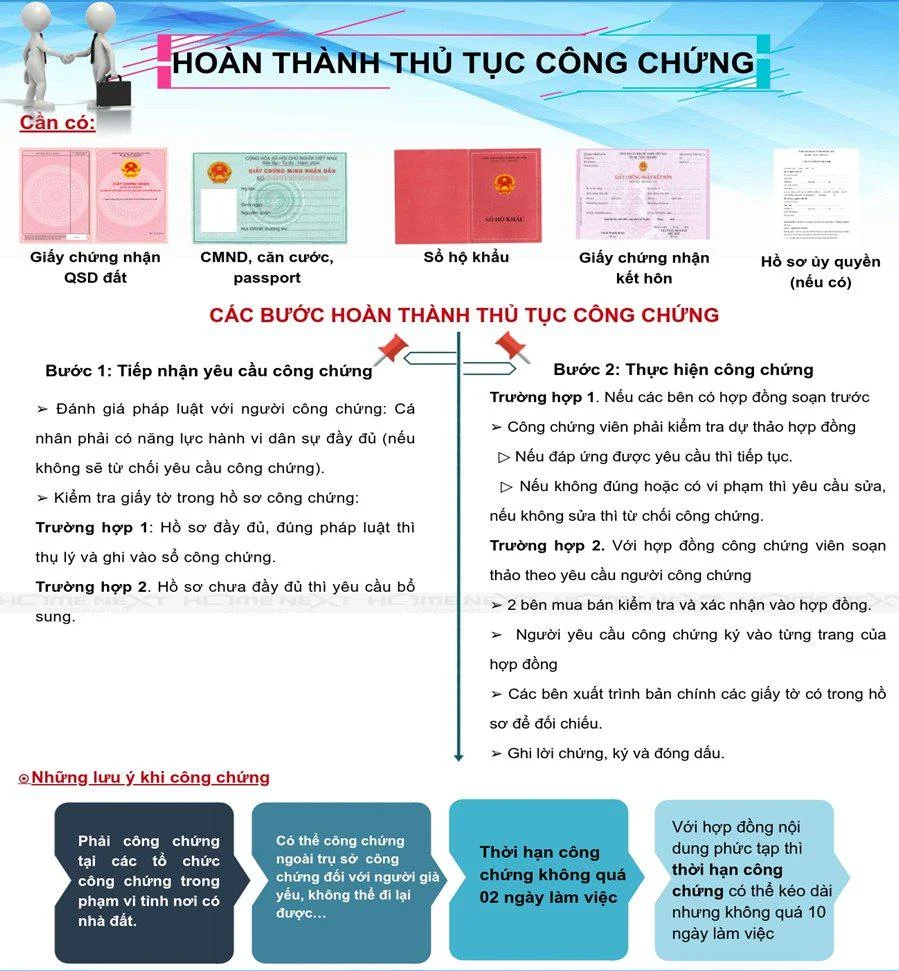

Theo Luật Đất đai 2013 và Nghị định 01/2017/NĐ-CP, hợp đồng chuyển nhượng quyền sử dụng đất bắt buộc phải được công chứng hoặc chứng thực để có hiệu lực pháp lý. Đây là bước quan trọng không thể bỏ qua trong mọi giao dịch mua bán bất động sản tại Việt Nam.

Giấy tờ cần nộp kèm theo khi thực hiện công chứng hợp đồng chuyển nhượng bao gồm: bản gốc giấy chứng nhận quyền sử dụng đất, CMND/CCCD bản gốc của cả hai bên, giấy đăng ký kết hôn hoặc xác nhận tình trạng hôn nhân, hợp đồng chuyển nhượng đã soạn thảo sẵn (có thể tham khảo mẫu từ văn phòng công chứng), giấy tờ chứng minh nguồn gốc hợp pháp của số tiền giao dịch (sao kê ngân hàng, hợp đồng vay vốn).

Thời gian thực hiện công chứng thường từ 3-7 ngày làm việc tùy vào độ phức tạp của hồ sơ. Chi phí công chứng dao động từ 0.3-0.5% giá trị bất động sản, với mức tối thiểu 500.000 đồng và tối đa 500 triệu đồng cho mỗi giao dịch.

Trong trường hợp một bên không thể trực tiếp tham gia giao dịch và phải thực hiện thông qua người được ủy quyền, giấy ủy quyền hợp pháp được công chứng là giấy tờ bắt buộc không thể thiếu. Điều này thường xảy ra khi chủ sở hữu đang ở nước ngoài, bị ốm nặng không thể di chuyển, hoặc có lý do chính đáng khác.

Yêu cầu về công chứng giấy ủy quyền rất nghiêm ngặt, phải được thực hiện tại văn phòng công chứng có thẩm quyền và ghi rõ phạm vi ủy quyền cụ thể. Nội dung ủy quyền cần bao gồm: thông tin chi tiết về bất động sản cần chuyển nhượng, quyền hạn cụ thể của người được ủy quyền, thời hạn hiệu lực của giấy ủy quyền, và trách nhiệm của người ủy quyền đối với các hành vi của người được ủy quyền.

Đặc biệt, với những trường hợp ủy quyền từ nước ngoài, giấy ủy quyền phải được hợp pháp hóa lãnh sự hoặc chứng nhận Apostille theo quy định của Công ước La Hay 1961, sau đó dịch thuật và công chứng tại Việt Nam mới có giá trị sử dụng.

|

Loại thuế/phí |

Mẫu tờ khai |

Đối tượng thực hiện |

Thời điểm nộp |

Tỷ lệ/Mức phí |

|

Thuế thu nhập cá nhân |

Tờ khai thuế TNCN mẫu 02/TNCN |

Bên bán (người chuyển nhượng) |

Trong vòng 90 ngày kể từ ngày ký hợp đồng |

2% giá trị chuyển nhượng |

|

Lệ phí trước bạ |

Tờ khai lệ phí trước bạ mẫu 01/TB |

Bên mua (người nhận chuyển nhượng) |

Trước khi làm thủ tục sang tên |

0.5% giá trị bất động sản |

|

Thuế giá trị gia tăng |

Tờ khai thuế GTGT mẫu 01/GTGT |

Bên bán (nếu là doanh nghiệp) |

Theo kỳ kê khai thuế GTGT |

10% hoặc 5% tùy loại bất động sản |

|

Phí đăng ký biến động |

Đơn đăng ký biến động đất đai |

Bên mua |

Cùng thời điểm nộp hồ sơ sang tên |

100.000 - 500.000 đồng/hồ sơ |

Việc kê khai và nộp thuế phí theo đúng quy định pháp luật không chỉ đảm bảo tính hợp pháp của giao dịch mà còn tránh được các khoản phạt hành chính có thể lên đến 20% giá trị thuế phải nộp. Theo thống kê từ Tổng cục Thuế năm 2024, có khoảng 23% các giao dịch bất động sản bị phạt do chậm nộp hoặc kê khai sai các loại thuế phí liên quan.

Đặc biệt, đối với những giao dịch có giá trị lớn trên 10 tỷ đồng, việc kê khai giá trị chuyển nhượng phải được thực hiện cẩn thận để tránh tình trạng bị cơ quan thuế định giá lại theo giá thị trường. Trường hợp này có thể dẫn đến việc phải nộp thêm thuế với số tiền đáng kể, thường dao động từ 200-500 triệu đồng tùy theo mức độ chênh lệch giữa giá kê khai và giá thị trường.

Bên bán có trách nhiệm nộp tờ khai thuế thu nhập cá nhân trong vòng 90 ngày kể từ ngày ký hợp đồng chuyển nhượng được công chứng, kèm theo các giấy tờ chứng minh chi phí hợp lý để được trừ khi tính thuế. Chi phí được trừ bao gồm giá mua ban đầu, chi phí cải tạo sửa chữa có hóa đơn chứng từ hợp pháp, và các khoản phí môi giới, công chứng liên quan đến giao dịch.

Bên mua chịu trách nhiệm kê khai và nộp lệ phí trước bạ trước khi thực hiện thủ tục sang tên sổ đỏ, thường là trong vòng 30 ngày kể từ ngày ký hợp đồng. Thủ tục này được thực hiện tại Chi cục Thuế nơi có bất động sản, với thời gian xử lý từ 3-5 ngày làm việc đối với hồ sơ đầy đủ và hợp lệ.

Trường hợp đặc biệt cần lưu ý là khi giao dịch diễn ra cuối năm, việc kê khai thuế có thể bị ảnh hưởng bởi các thay đổi về chính sách thuế trong năm mới. Do đó, các chuyên gia tại Tìm Tổ Ấm thường khuyến nghị khách hàng hoàn tất mọi thủ tục thuế trong vòng 45 ngày đầu sau khi ký hợp đồng để tránh những biến động không mong muốn.

Thời gian trả kết quả thường từ 7-10 ngày làm việc đối với thuế thu nhập cá nhân và 3-5 ngày đối với lệ phí trước bạ. Trong trường hợp hồ sơ có vấn đề cần làm rõ, thời gian có thể kéo dài thêm 15-20 ngày và đòi hỏi sự phối hợp tích cực từ người nộp thuế.

BƯỚC 1: Chuẩn bị hồ sơ đầy đủ

BƯỚC 2: Nộp hồ sơ tại Văn phòng Đăng ký đất đai

BƯỚC 3: Kiểm tra và thẩm định hồ sơ

BƯỚC 4: Thực địa khảo sát (nếu cần)

BƯỚC 5: Cấp Giấy chứng nhận mới

Bước chuẩn bị hồ sơ đòi hỏi sự tỉ mỉ và chính xác cao, bao gồm việc thu thập đầy đủ các giấy tờ đã nêu ở các phần trước và sắp xếp theo đúng trình tự quy định. Hồ sơ cần được nộp tại Văn phòng Đăng ký đất đai cấp huyện nơi có bất động sản, không thể thực hiện tại các địa điểm khác dù có liên thông dữ liệu.

Quy trình giải quyết bắt đầu bằng việc tiếp nhận và kiểm tra tính đầy đủ của hồ sơ tại bộ phận một cửa. Cán bộ tiếp nhận sẽ đối chiếu từng giấy tờ với danh mục quy định và cấp biên nhận có ghi rõ ngày hẹn trả kết quả. Trường hợp hồ sơ thiếu hoặc không hợp lệ, người nộp sẽ được thông báo ngay để bổ sung trong thời hạn tối đa 15 ngày.

Giai đoạn thẩm định bao gồm việc kiểm tra tính pháp lý của bất động sản, đối chiếu với hồ sơ địa chính và xác minh tình trạng tranh chấp, thế chấp qua các cơ sở dữ liệu quốc gia. Trong một số trường hợp phức tạp, cơ quan đăng ký có thể tiến hành khảo sát thực địa để xác định chính xác ranh giới và hiện trạng sử dụng đất.

Bước cuối cùng là cấp Giấy chứng nhận quyền sử dụng đất mới với thông tin chủ sở hữu đã được cập nhật. Giấy chứng nhận cũ sẽ được thu hồi và lưu trữ theo quy định, đồng thời thông tin biến động được cập nhật vào cơ sở dữ liệu quốc gia về đất đai.

|

Loại thủ tục |

Thời gian xử lý |

Phí/Lệ phí |

Ghi chú |

|

Cấp Giấy chứng nhận lần đầu |

30 ngày |

100.000 đồng |

Đối với đất chưa có sổ |

|

Cấp đổi Giấy chứng nhận |

15 ngày |

100.000 đồng |

Khi chuyển nhượng có sổ |

|

Cấp lại do mất/hỏng |

15 ngày |

100.000 đồng |

Cần có biên bản mất/hỏng |

|

Điều chỉnh, bổ sung thông tin |

20 ngày |

50.000 đồng |

Khi có sai sót nhỏ |

Thời gian trả kết quả có thể rút ngắn xuống còn 10-12 ngày trong trường hợp hồ sơ đơn giản và không có vướng mắc pháp lý. Tuy nhiên, đối với những trường hợp phức tạp như đất có tranh chấp, đất nằm trong khu vực quy hoạch hoặc đất có nhiều lần chuyển nhượng, thời gian có thể kéo dài lên 45-60 ngày.

Các mức phí lệ phí hiện hành được quy định tại Nghị định 01/2017/NĐ-CP và có thể được điều chỉnh theo từng thời kỳ. Ngoài các khoản phí chính thức, người làm thủ tục cần chuẩn bị thêm các chi phí phụ như phí sao chép hồ sơ (500-1.000 đồng/trang), phí gửi kết quả qua bưu điện (25.000-50.000 đồng) nếu không thể đến nhận trực tiếp.

Kết quả cuối cùng là Giấy chứng nhận quyền sử dụng đất mới có đầy đủ thông tin pháp lý, được in trên giấy chuyên dụng có các yếu tố chống giả. Giấy chứng nhận này có giá trị pháp lý tuyệt đối và là cơ sở để thực hiện các giao dịch tài chính, thế chấp ngân hàng hoặc chuyển nhượng tiếp theo.

Việc kiểm tra thông tin quy hoạch có thể được thực hiện qua các website tra cứu quy hoạch (Website tra cứu quy hoạch Hà Nội: https://quyhoach.hanoi.vn/). Website này cho phép tra cứu thông tin cơ bản về hiện trạng sử dụng đất, quy hoạch sử dụng đất và các thông tin liên quan đến từng thửa đất cụ thể thông qua mã số thửa hoặc địa chỉ.

Xác minh tình trạng thế chấp ngân hàng cần được thực hiện trực tiếp tại các ngân hàng mà chủ sở hữu từng có quan hệ tín dụng. Theo quy định tại Thông tư 39/2016/TT-NHNN, mọi giao dịch thế chấp bất động sản đều phải được đăng ký tại Trung tâm Thông tin tín dụng quốc gia CIC, do đó việc tra cứu qua hệ thống này sẽ cho kết quả chính xác nhất.

Kiểm tra tình trạng tranh chấp và kê biên có thể được thực hiện thông qua nhiều kênh khác nhau. UBND phường/xã nơi có bất động sản thường có thông tin về các vụ tranh chấp đang diễn ra trong khu vực. Tòa án cấp huyện và cấp tỉnh cũng có cơ sở dữ liệu về các vụ kiện liên quan đến bất động sản, có thể tra cứu thông qua hệ thống tra cứu án trực tuyến.

Đặc biệt, việc xác minh thông qua kênh chính thức của cơ quan thi hành án dân sự cấp huyện và cấp tỉnh giúp phát hiện những trường hợp bất động sản đang bị kê biên để thi hành án. Thông tin này cực kỳ quan trọng vì có thể ảnh hưởng trực tiếp đến tính hợp pháp của giao dịch chuyển nhượng.

Văn bản xác nhận từ cơ quan chuyên môn về quy hoạch thường được cấp bởi UBND cấp xã hoặc phòng chuyên môn về quy hoạch của UBND cấp huyện. Giấy tờ này cần thiết khi bên mua muốn đảm bảo rằng bất động sản không nằm trong diện thu hồi để thực hiện các dự án quy hoạch trong tương lai gần.

Thời điểm cần xuất trình giấy xác nhận này thường là khi thực hiện thủ tục công chứng hợp đồng chuyển nhượng hoặc khi ngân hàng yêu cầu thẩm định tài sản đảm bảo cho khoản vay. Một số văn phòng công chứng có thể không yêu cầu giấy tờ này đối với những khu vực đã ổn định lâu năm và không có thông tin quy hoạch mới.

Hiệu lực của giấy xác nhận thường từ 3-6 tháng tùy theo quy định của từng địa phương. Do đó, người mua cần tính toán thời gian thực hiện giao dịch để đảm bảo giấy tờ này vẫn còn hiệu lực khi hoàn tất thủ tục chuyển nhượng.

Theo Luật Nhà ở 2014 và Luật Đầu tư 2020, người nước ngoài được phép sở hữu nhà ở tại Việt Nam nhưng bị hạn chế về quyền sử dụng đất. Cụ thể, người nước ngoài chỉ được sở hữu nhà ở dưới hình thức thuê đất với thời hạn tối đa 50 năm, có thể gia hạn thêm 50 năm nữa tùy theo quy định của từng thời kỳ.

|

Đối tượng |

Điều kiện sở hữu |

Hạn chế |

Thời hạn |

|

Người nước ngoài cá nhân |

Được phép mua nhà, thuê đất |

Tối đa 30% căn hộ/1 chung cư, 250 căn nhà/1 phường |

50 năm, có thể gia hạn |

|

Doanh nghiệp FDI |

Được phép đầu tư bất động sản |

Theo giấy phép đầu tư |

Theo dự án được phê duyệt |

|

Việt kiều |

Như công dân Việt Nam |

Không hạn chế |

Vĩnh viễn (nếu có quốc tịch VN) |

|

Người có công với cách mạng |

Ưu tiên như công dân VN |

Theo quy định đặc biệt |

Tùy từng trường hợp |

Đặc biệt, với Việt kiều đã từ bỏ quốc tịch Việt Nam, việc sở hữu bất động sản sẽ được áp dụng theo quy định dành cho người nước ngoài. Tuy nhiên, những người có chứng minh thư Việt kiều hoặc thẻ tạm trú dài hạn có thể được hưởng một số ưu đãi đặc biệt trong việc mua bán bất động sản.

Hạn chế quan trọng cần lưu ý là người nước ngoài không được mua đất nông nghiệp, đất rừng, và các loại đất khác ngoài đất ở. Đồng thời, bất động sản mua được không thể thế chấp tại các ngân hàng Việt Nam để vay vốn, tạo ra khó khăn trong việc tài trợ cho giao dịch.

Danh mục giấy tờ yêu cầu đối với người nước ngoài bao gồm hộ chiếu còn hiệu lực ít nhất 6 tháng, visa hoặc thẻ tạm trú hợp pháp tại Việt Nam, giấy chứng nhận đầu tư hoặc giấy phép lao động (nếu có), và đặc biệt là các giấy tờ chứng minh nguồn gốc tài chính hợp pháp.

Việc chứng minh nguồn gốc hợp pháp của số tiền mua bất động sản đòi hỏi sự chuẩn bị kỹ lưỡng. Người nước ngoài cần xuất trình sao kê ngân hàng trong ít nhất 6 tháng gần nhất, hợp đồng lao động hoặc hợp đồng kinh doanh, giấy chứng nhận thu nhập từ nước ngoài có xác nhận của cơ quan có thẩm quyền và được hợp pháp hóa lãnh sự.

Đối với Việt kiều, ngoài các giấy tờ cơ bản, cần có thêm chứng minh thư Việt kiều hoặc giấy tờ chứng minh là người gốc Việt Nam. Những giấy tờ này cần được dịch thuật công chứng sang tiếng Việt và có giá trị pháp lý tại Việt Nam.

Cách thức xác lập tính hợp pháp thường được thực hiện thông qua ngân hàng, nơi người nước ngoài chuyển tiền vào Việt Nam phải kê khai rõ mục đích sử dụng và xuất trình đầy đủ giấy tờ chứng minh nguồn gốc. Việc tuân thủ quy định về chống rửa tiền và tài trợ khủng bố cũng là yêu cầu bắt buộc trong mọi giao dịch có giá trị lớn.

|

Thuật ngữ Tiếng Việt |

English Term |

Giải thích/Ứng dụng thực tế |

|

Sổ đỏ/Sổ hồng |

Red Book/Land Use Rights Certificate |

Giấy chứng nhận quyền sử dụng đất, tài liệu quan trọng nhất trong giao dịch |

|

Hợp đồng chuyển nhượng |

Transfer Agreement/Sale Contract |

Văn bản pháp lý thể hiện việc chuyển giao quyền sở hữu |

|

CMND/CCCD |

National ID Card/Citizen Identification Card |

Giấy tờ tùy thân bắt buộc cho công dân Việt Nam |

|

Công chứng |

Notarization |

Thủ tục xác nhận tính hợp pháp của hợp đồng |

|

Lệ phí trước bạ |

Registration Fee |

Khoản phí bắt buộc khi đăng ký biến động đất đai |

|

Thuế thu nhập cá nhân |

Personal Income Tax |

Thuế phải nộp khi có thu nhập từ chuyển nhượng bất động sản |

|

Thế chấp |

Mortgage/Collateral |

Hình thức đảm bảo cho khoản vay ngân hàng |

|

Quy hoạch |

Urban Planning |

Kế hoạch phát triển và sử dụng đất của nhà nước |

Ứng dụng thực tế khi làm hồ sơ song ngữ thường xuất hiện trong các giao dịch có sự tham gia của người nước ngoài hoặc khi cần dịch thuật các giấy tờ để sử dụng ở nước ngoài. Việc hiểu rõ thuật ngữ song ngữ giúp tránh sai sót trong quá trình dịch thuật và đảm bảo tính chính xác của các văn bản pháp lý.

Khi làm việc với các tổ chức quốc tế hoặc ngân hàng nước ngoài, việc chuẩn bị trước các bản dịch thuật công chứng của các thuật ngữ này sẽ giúp tiết kiệm thời gian và chi phí đáng kể trong quá trình thực hiện giao dịch.

|

STT |

Giấy tờ cần chuẩn bị |

Bên bán |

Bên mua |

Ghi chú đặc biệt |

|

1 |

CMND/CCCD bản gốc |

✓ |

✓ |

Còn hiệu lực, ảnh rõ nét |

|

2 |

Giấy đăng ký kết hôn |

✓ |

✓ |

Nếu đã kết hôn |

|

3 |

Sổ đỏ bản gốc |

✓ |

- |

Phải có đầy đủ thông tin, không tẩy xóa |

|

4 |

Giấy ủy quyền (nếu có) |

✓ |

✓ |

Phải được công chứng |

|

5 |

Chứng minh tài chính |

- |

✓ |

Sao kê ngân hàng, hợp đồng vay |

|

6 |

Giấy phép lao động |

- |

✓ |

Đối với người nước ngoài |

|

7 |

Tờ khai thuế TNCN |

✓ |

- |

Nộp trong vòng 90 ngày |

|

8 |

Tờ khai lệ phí trước bạ |

- |

✓ |

Nộp trước khi sang tên |

Lưu ý đặc biệt cho từng vai trò trong giao dịch bao gồm việc bên bán phải đảm bảo tất cả giấy tờ chứng minh quyền sở hữu hợp pháp và không có tranh chấp, trong khi bên mua cần chuẩn bị đầy đủ tài liệu chứng minh khả năng tài chính và tình trạng pháp lý cá nhân.

Đặc biệt, trong trường hợp giao dịch có giá trị lớn trên 10 tỷ đồng, cả hai bên cần chuẩn bị thêm các giấy tờ liên quan đến kê khai tài sản và nguồn gốc hình thành tài sản theo quy định của pháp luật về phòng chống rửa tiền.

Dấu hiệu lừa đảo điển hình trong giao dịch bất động sản thường bao gồm giá bán thấp hơn thị trường 20-30% mà không có lý do chính đáng, chủ bán vội vàng thúc ép ký kết hợp đồng trong thời gian ngắn, từ chối cho xem bản gốc sổ đỏ hoặc chỉ xuất trình bản sao, không đồng ý để người mua xác minh thông tin tại cơ quan có thẩm quyền.

Các kịch bản rủi ro điển hình mà người mua cần cảnh giác bao gồm tình trạng "một sổ đỏ bán nhiều người", khi đó người bán sử dụng cùng một bộ giấy tờ để ký hợp đồng với nhiều người mua khác nhau. Trường hợp khác là "đất ma", tức là những thửa đất chỉ tồn tại trên giấy tờ nhưng trên thực tế đã bị thu hồi hoặc không còn tồn tại.

Mẹo xác minh thông tin an toàn bao gồm việc kiểm tra trực tiếp tại Văn phòng Đăng ký đất đai để xác nhận tính xác thực của sổ đỏ, đối chiếu thông tin chủ sở hữu với CMND/CCCD bản gốc, khảo sát thực địa để xác định ranh giới và hiện trạng sử dụng đất, tham khảo ý kiến từ hàng xóm về tình trạng sở hữu và sử dụng đất.

Đặc biệt cần thận trọng với các giao dịch đất giấy tay, tức là những thửa đất chưa được cấp giấy chứng nhận quyền sử dụng đất chính thức. Loại đất này mặc dù có thể có giá thấp hơn nhưng ẩn chứa nhiều rủi ro pháp lý, bao gồm khả năng không được cấp sổ đỏ, bị thu hồi do vi phạm quy hoạch, hoặc phát sinh tranh chấp về quyền sở hữu.

Những trường hợp đất không đủ điều kiện chuyển nhượng cần tránh bao gồm đất đang trong thời gian cấm chuyển nhượng theo quy định pháp luật, đất có tranh chấp chưa được giải quyết dứt điểm, đất nằm trong diện quy hoạch thu hồi nhưng chưa có thông báo chính thức, đất được hình thành từ các giao dịch không hợp pháp trước đó.

|

Cơ quan/Tổ chức |

Địa chỉ/Website |

Thông tin có thể xác minh |

Thời gian làm việc |

|

Văn phòng Đăng ký đất đai |

Theo từng quận/huyện |

Tính xác thực sổ đỏ, lịch sử chuyển nhượng |

7:30-16:30 (T2-T6) |

|

Bộ Nông nghiệp và Môi trường |

https://mae.gov.vn/ |

Quy hoạch sử dụng đất, chính sách đất đai |

7:30-16:30 (T2-T6) |

|

UBND phường/xã |

Tại địa phương |

Tình trạng tranh chấp, xác nhận cư trú |

7:30-16:30 (T2-T6) |

|

Tòa án nhân dân |

toaan.gov.vn |

Thông tin kiện tụng, tranh chấp |

7:30-16:30 (T2-T6) |

|

Chi cục Thuế |

Theo từng quận/huyện |

Nghĩa vụ thuế, thông tin kê khai |

7:30-16:30 (T2-T6) |

|

Cục Thi hành án dân sự |

https://thads.moj.gov.vn/ |

Tình trạng kê biên, cưỡng chế |

7:30-16:30 (T2-T6) |

Ngoài các kênh chính thức, người mua còn có thể tham khảo ý kiến từ các tổ chức môi giới bất động sản uy tín như Tìm Tổ Ấm, nơi có đội ngũ chuyên gia giàu kinh nghiệm trong việc thẩm định pháp lý bất động sản. Việc sử dụng dịch vụ thẩm định từ bên thứ ba độc lập giúp giảm thiểu rủi ro và tăng cường tính minh bạch cho giao dịch.

Đặc biệt, các dịch vụ tra cứu trực tuyến đang được triển khai rộng rãi, cho phép người dân kiểm tra thông tin cơ bản về bất động sản thông qua các cổng thông tin điện tử. Tuy nhiên, thông tin từ các kênh này chỉ mang tính tham khảo và cần được xác minh lại thông qua các thủ tục chính thức để đảm bảo tính chính xác tuyệt đối.

Theo quy định tại Luật Công chứng 2014, việc công chứng hợp đồng chuyển nhượng quyền sử dụng đất bắt buộc phải có bản gốc của tất cả các giấy tờ liên quan, đặc biệt là sổ đỏ và CMND/CCCD của các bên. Bản sao công chứng chỉ được chấp nhận trong những trường hợp đặc biệt có xác nhận của cơ quan có thẩm quyền về việc bản gốc đã bị mất hoặc hư hỏng.

Yêu cầu pháp luật về việc xuất trình bản gốc nhằm đảm bảo tính xác thực và tránh tình trạng sử dụng giấy tờ giả mạo trong các giao dịch quan trọng. Công chứng viên có nghĩa vụ kiểm tra và đối chiếu kỹ lưỡng các giấy tờ gốc trước khi thực hiện công chứng.

Sổ đỏ giả là những giấy chứng nhận quyền sử dụng đất được làm giả hoặc sửa đổi thông tin một cách bất hợp pháp, nhằm mục đích lừa đảo trong các giao dịch bất động sản. Đây là tội phạm nghiêm trọng có thể bị xử lý hình sự với mức án từ 2-7 năm tù giam.

Dấu hiệu nhận biết sổ đỏ thật bao gồm giấy in có chất lượng cao, có dấu nổi và các yếu tố chống giả khó làm giả, thông tin được in rõ ràng không có dấu hiệu tẩy xóa hoặc dán đè, số sổ và số vào sổ cấp phải khớp với hệ thống quản lý của cơ quan cấp sổ, có đóng dấu giáp lai ở từng trang.

Cách kiểm tra an toàn nhất là mang sổ đỏ đến Văn phòng Đăng ký đất đai để xác minh trực tiếp với cơ sở dữ liệu quốc gia. Ngoài ra, có thể sử dụng đèn UV để kiểm tra các yếu tố chống giả hoặc nhờ chuyên gia thẩm định giấy tờ có kinh nghiệm hỗ trợ kiểm tra.

|

Loại đất |

Đặc điểm |

Điều kiện chuyển nhượng |

Rủi ro |

|

Đất giấy tay |

Chỉ có giấy tờ do UBND xã cấp |

Phải hoàn thiện thủ tục cấp sổ đỏ trước |

Cao - có thể không được cấp sổ |

|

Đất dự án chưa hoàn thiện |

Thuộc dự án chưa hoàn tất pháp lý |

Phải chờ chủ đầu tư hoàn thiện |

Trung bình - phụ thuộc tiến độ dự án |

|

Đất thừa kế chưa sang tên |

Đang trong quá trình giải quyết thừa kế |

Hoàn tất thủ tục thừa kế trước |

Thấp - nếu có giấy tờ đầy đủ |

|

Đất nông nghiệp chuyển mục đích |

Chưa được phép chuyển sang đất ở |

Phải xin phép chuyển mục đích sử dụng |

Cao - có thể không được phép |

Việc mua bán đất chưa có sổ đỏ luôn tiềm ẩn nhiều rủi ro pháp lý và tài chính. Người mua cần đặc biệt thận trọng và nên tham khảo ý kiến từ các chuyên gia pháp lý trước khi quyết định thực hiện giao dịch loại này.

Điều kiện an toàn nhất là chỉ thực hiện giao dịch khi đã có cam kết rõ ràng về thời gian hoàn thiện sổ đỏ và có các biện pháp bảo đảm phù hợp như ký quỹ hoặc thế chấp tài sản khác của bên bán.

|

Tiêu chí so sánh |

Đất thổ cư |

Đất dự án |

Ghi chú |

|

Giấy tờ pháp lý |

Sổ đỏ cá nhân hoặc sổ hồng |

Hợp đồng mua bán với chủ đầu tư + Sổ đỏ dự án |

Đất dự án thường phức tạp hơn |

|

Thời gian hoàn tất thủ tục |

15-30 ngày |

2-6 tháng (tùy tiến độ dự án) |

Đất thổ cư nhanh hơn đáng kể |

|

Chi phí phát sinh |

Thuế, phí cơ bản |

Thuế + Phí bảo trì + Quỹ sửa chữa |

Đất dự án có nhiều khoản phí hơn |

|

Mức độ rủi ro |

Thấp (nếu có sổ đỏ rõ ràng) |

Trung bình đến cao |

Phụ thuộc uy tín chủ đầu tư |

|

Quy trình thẩm định |

Đơn giản, trực tiếp |

Phức tạp, nhiều bên liên quan |

Cần kiểm tra tiến độ dự án |

|

Khả năng thế chấp |

Ngay lập tức sau khi có sổ |

Phải chờ hoàn thiện pháp lý |

Ảnh hưởng đến khả năng vay vốn |

Điểm giống nhau cơ bản giữa hai loại giao dịch này là đều phải tuân thủ các quy định pháp luật về thuế, phí và đều cần thực hiện công chứng hợp đồng. Tuy nhiên, sự khác biệt chủ yếu nằm ở độ phức tạp của quy trình và thời gian hoàn tất thủ tục.

Đối với đất thổ cư, người mua thường đối diện trực tiếp với chủ sở hữu cá nhân, giúp quá trình đàm phán và thực hiện giao dịch diễn ra nhanh chóng và đơn giản hơn. Trong khi đó, đất dự án đòi hỏi sự phối hợp giữa nhiều bên bao gồm chủ đầu tư, ngân hàng bảo lãnh, và các cơ quan quản lý nhà nước.

Theo quy định hiện hành, việc mua đất bằng vốn vay không bắt buộc phải có người bảo lãnh nếu người vay có đủ tài sản thế chấp và thu nhập ổn định. Tuy nhiên, ngân hàng thường yêu cầu xác nhận nguồn gốc hình thành số tiền giao dịch để tuân thủ quy định về phòng chống rửa tiền.

Điều kiện cụ thể khi vay mua đất bao gồm việc người vay phải có thu nhập từ 30-40 triệu đồng/tháng đối với các khoản vay trên 3 tỷ đồng, tỷ lệ cho vay tối đa 70-80% giá trị tài sản thế chấp, và thời hạn vay thường từ 15-20 năm tùy theo độ tuổi của người vay.

Các ràng buộc pháp lý khi vay mua đất bao gồm việc bất động sản mua bằng vốn vay phải được thế chấp cho ngân hàng cho đến khi trả hết nợ, không được chuyển nhượng mà chưa có sự đồng ý của ngân hàng, và phải mua bảo hiểm tài sản theo yêu cầu của ngân hàng.

Biên bản bàn giao đất là văn bản ghi nhận việc chuyển giao thực tế quyền sử dụng đất và tài sản gắn liền với đất từ bên bán sang bên mua. Tài liệu này không bắt buộc về mặt pháp lý nhưng có tác dụng quan trọng trong việc bảo vệ quyền lợi của cả hai bên.

Nội dung biên bản thường bao gồm thông tin về hiện trạng thực tế của đất đai, tình trạng của nhà cửa và công trình (nếu có), các tài sản khác gắn liền như cây trồng, giếng nước, hàng rào, ngày giờ bàn giao cụ thể, và chữ ký xác nhận của cả hai bên cùng nhân chứng.

Việc lập biên bản bàn giao đặc biệt cần thiết trong các trường hợp đất có nhiều tài sản gắn liền, giao dịch có giá trị lớn, hoặc khi có khoảng cách thời gian giữa việc ký hợp đồng và bàn giao thực tế. Ví dụ điển hình là khi mua một khu đất có vườn cây ăn quả, việc ghi nhận số lượng và tình trạng cây trồng giúp tránh tranh chấp về sau.

Các loại thuế và phí hiện hành trong giao dịch mua bán đất bao gồm nhiều khoản mục khác nhau tùy theo tính chất và giá trị của giao dịch:

Thuế và phí do bên bán chịu:

Thuế và phí do bên mua chịu:

Phí chung do hai bên thỏa thuận:

Đối tượng nộp từng loại thuế phí được quy định rõ ràng trong luật, tuy nhiên trong thực tế, hai bên có thể thỏa thuận về việc phân chia các khoản chi phí này sao cho phù hợp với điều kiện cụ thể của giao dịch.

|

Khía cạnh |

Giao dịch qua sàn |

Giao dịch cá nhân |

Ưu/Nhược điểm |

|

Quy trình thẩm định |

Chuyên nghiệp, hệ thống |

Tự thực hiện hoặc thuê ngoài |

Sàn có ưu thế về kinh nghiệm |

|

Chi phí môi giới |

1-3% giá trị giao dịch |

Không có hoặc thấp hơn |

Giao dịch cá nhân tiết kiệm chi phí |

|

Thời gian thực hiện |

30-45 ngày |

15-30 ngày |

Cá nhân nhanh hơn nếu không vướng mắc |

|

Đảm bảo pháp lý |

Cao, có bảo hiểm nghề nghiệp |

Phụ thuộc kiến thức cá nhân |

Sàn có lợi thế về bảo đảm |

|

Hỗ trợ tài chính |

Kết nối ngân hàng đối tác |

Tự liên hệ |

Sàn có mạng lưới rộng hơn |

|

Giải quyết tranh chấp |

Có bộ phận chuyên trách |

Tự giải quyết hoặc kiện tụng |

Sàn có kinh nghiệm xử lý |

Về mặt giấy tờ và thủ tục pháp lý, cả hai hình thức đều phải tuân thủ đúng quy định của pháp luật và không có sự khác biệt cơ bản. Tuy nhiên, sàn giao dịch thường có các dịch vụ hỗ trợ toàn diện hơn như thẩm định pháp lý, tư vấn tài chính, và bảo hiểm giao dịch.

Lợi ích của việc sử dụng sàn giao dịch bao gồm sự chuyên nghiệp trong quy trình, giảm thiểu rủi ro pháp lý, và có hỗ trợ kỹ thuật trong các thủ tục phức tạp. Tuy nhiên, nhược điểm là chi phí cao hơn và thời gian có thể kéo dài do quy trình nghiêm ngặt.

Thời gian tiêu chuẩn để hoàn tất thủ tục sang tên sổ đỏ theo quy định là 15 ngày làm việc kể từ khi nộp đầy đủ hồ sơ hợp lệ. Trong thực tế, thời gian này có thể dao động từ 10-30 ngày tùy theo tình trạng cụ thể của từng hồ sơ và năng lực xử lý của cơ quan có thẩm quyền.

Các nguyên nhân có thể làm kéo dài thời gian xử lý bao gồm thiếu sót trong hồ sơ yêu cầu bổ sung, có tranh chấp hoặc khiếu nại về quyền sở hữu, cần xác minh thêm thông tin từ các cơ quan khác, thửa đất có vị trí đặc biệt cần khảo sát thực địa, hoặc hệ thống máy tính của cơ quan đăng ký gặp sự cố kỹ thuật.

Trường hợp đặc biệt có thể bị kéo dài từ 2-6 tháng bao gồm những giao dịch liên quan đến đất có tranh chấp phức tạp, đất nằm trong khu vực có quy hoạch mới chưa rõ ràng, hoặc có sự can thiệp của các cơ quan điều tra do nghi ngờ về tính hợp pháp của giao dịch. Trong những trường hợp này, người mua cần có sự kiên nhẫn và phối hợp tích cực với cơ quan có thẩm quyền để giải quyết.

Hợp đồng đặt cọc có tính pháp lý thấp hơn đáng kể so với hợp đồng chuyển nhượng về mặt hiệu lực chuyển giao quyền sở hữu. Trong khi hợp đồng chuyển nhượng là văn bản pháp lý chính thức tạo ra sự thay đổi quyền sở hữu, thì hợp đồng đặt cọc chỉ mang tính chất cam kết và tạo nghĩa vụ pháp lý cho các bên trong việc thực hiện giao dịch chính thức sau này.

Bản chất pháp lý của hợp đồng đặt cọc là một thỏa thuận sơ bộ, tạo ra quyền và nghĩa vụ cho các bên trong việc tiến hành giao dịch chuyển nhượng chính thức. Nó có giá trị như một bằng chứng pháp lý về ý định mua bán và có thể được sử dụng trong trường hợp có tranh chấp về việc thực hiện cam kết.

Ngược lại, hợp đồng chuyển nhượng là văn bản pháp lý có hiệu lực cao nhất trong giao dịch bất động sản, tạo ra sự chuyển giao thực sự quyền sử dụng đất từ bên bán sang bên mua. Sau khi được công chứng và đăng ký biến động, hợp đồng này trở thành cơ sở pháp lý duy nhất để chứng minh quyền sở hữu bất động sản.

Việc nắm vững kiến thức về hồ sơ, thủ tục và giấy tờ cần thiết khi mua bán đất không chỉ giúp các bên tham gia giao dịch tiết kiệm thời gian và chi phí, mà còn là yếu tố quyết định đảm bảo tính an toàn và hợp pháp của toàn bộ quá trình. Kinh nghiệm từ hơn 50 giao dịch thành công mà Tìm Tổ Ấm đã thực hiện cho thấy, những giao dịch được chuẩn bị kỹ lưỡng về mặt giấy tờ luôn diễn ra suôn sẻ và ít phát sinh rủi ro.

Khuyến nghị then chốt là người mua và người bán cần chủ động rà soát toàn bộ hồ sơ giấy tờ từ giai đoạn sớm nhất, không nên chờ đến phút cuối mới bắt đầu chuẩn bị. Việc xác minh pháp lý cần được thực hiện từng bước một cách có hệ thống, bắt đầu từ việc kiểm tra tính xác thực của sổ đỏ, sau đó là các giấy tờ cá nhân, và cuối cùng là các văn bản liên quan đến nghĩa vụ tài chính.

Tầm quan trọng của việc kiểm soát rủi ro không thể được nhấn mạnh quá mức, đặc biệt trong bối cảnh thị trường bất động sản Việt Nam đang có nhiều biến động và quy định pháp luật liên tục được cập nhật. Mỗi sai sót nhỏ trong khâu chuẩn bị giấy tờ có thể dẫn đến hậu quả nghiêm trọng về mặt tài chính và pháp lý, gây tổn hại lớn cho các bên tham gia giao dịch.

Cuối cùng, việc tham khảo ý kiến từ các chuyên gia có kinh nghiệm như đội ngũ tư vấn tại Tìm Tổ Ấm là điều cần thiết, đặc biệt đối với những giao dịch có giá trị lớn hoặc có yếu tố phức tạp. Sự đầu tư ban đầu cho việc tư vấn chuyên nghiệp sẽ mang lại giá trị bảo vệ lâu dài và giúp khách hàng an tâm sở hữu tổ ấm lý tưởng với đầy đủ tính pháp lý và minh bạch.