Lãi suất cơ bản được định nghĩa là mức lãi suất do Ngân hàng Nhà nước Việt Nam (SBV) công bố, làm căn cứ cho các tổ chức tín dụng xác định lãi suất kinh doanh. Theo Thông tư 07/2010/TT-NHNN ngày 26/02/2010, "lãi suất cơ bản là lãi suất chính sách của Ngân hàng Nhà nước nhằm định hướng thị trường tiền tệ và làm cơ sở cho các tổ chức tín dụng tham khảo trong quá trình xây dựng lãi suất kinh doanh."

Ngân hàng Nhà nước đóng vai trò trung tâm trong việc điều chỉnh lãi suất cơ bản thông qua các công cụ chính sách tiền tệ. SBV sử dụng lãi suất cơ bản như một công cụ điều tiết vĩ mô, nhằm đảm bảo ổn định tiền tệ, kiểm soát lạm phát và thúc đẩy tăng trưởng kinh tế. Thông qua việc tăng hoặc giảm lãi suất cơ bản, SBV có thể tác động đến dòng tiền trong nền kinh tế, từ đó ảnh hưởng đến các quyết định đầu tư, tiêu dùng và tiết kiệm của cả doanh nghiệp lẫn cá nhân.

Cần phân biệt lãi suất cơ bản với các loại lãi suất khác trong hệ thống tài chính:

|

Loại lãi suất |

Định nghĩa |

Công thức tính |

|

Lãi suất cơ bản |

Mức lãi suất do NHNN công bố, làm căn cứ cho các TCTD xác định lãi suất kinh doanh |

Không có công thức cụ thể, do NHNN quyết định dựa trên điều kiện kinh tế vĩ mô |

|

Lãi suất tái cấp vốn |

Mức lãi suất NHNN áp dụng khi cho các TCTD vay vốn |

Lãi suất tái cấp vốn = Lãi suất cơ bản + Biên độ phụ thuộc chính sách |

|

Lãi suất tiền gửi |

Mức lãi suất ngân hàng trả cho khách hàng gửi tiền |

Lãi = Số tiền gửi × Lãi suất × Thời gian gửi/365 ngày |

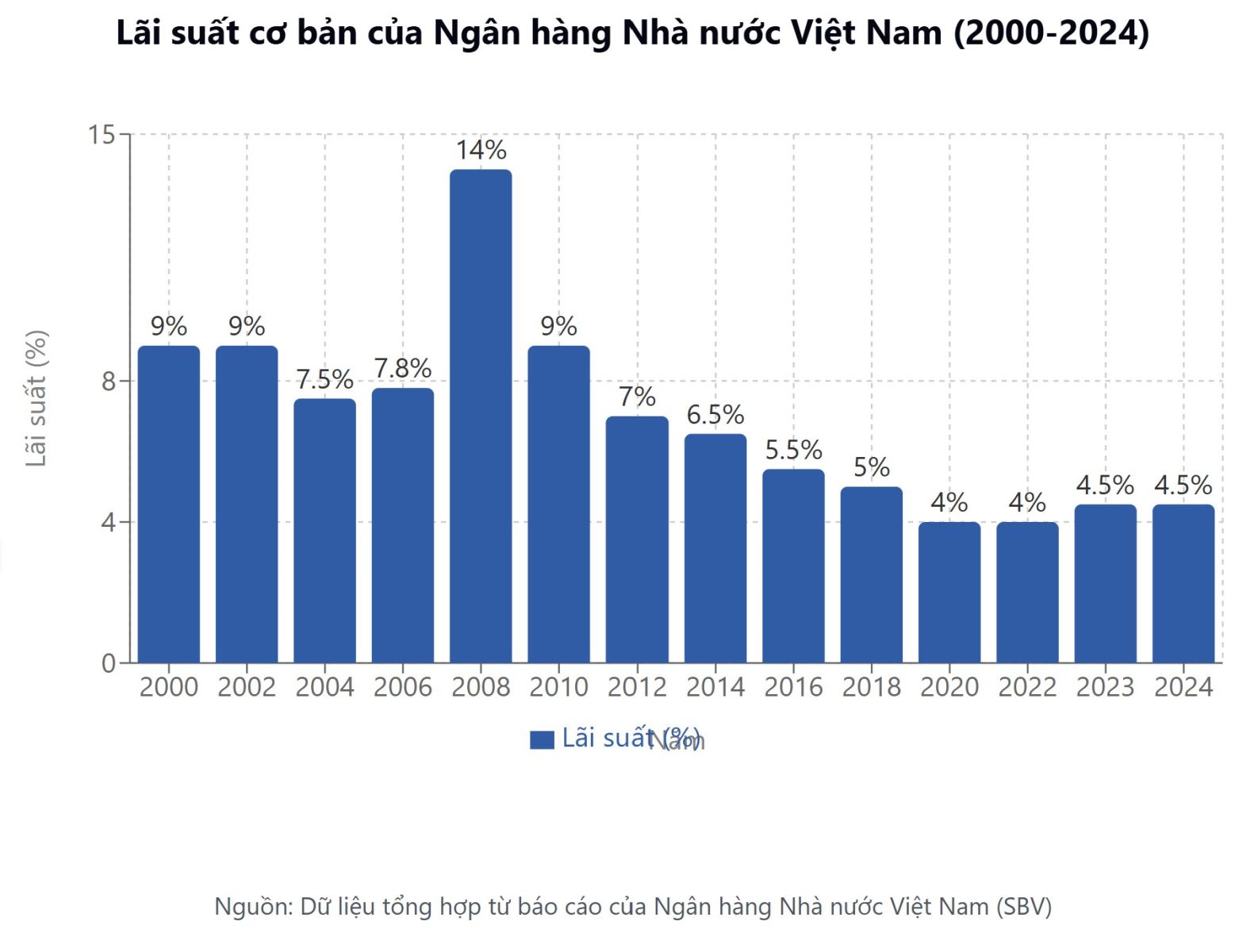

Năm 2023, Ngân hàng Nhà nước đã điều chỉnh lãi suất cơ bản duy trì ở mức 4,5%/năm, giúp kiểm soát lạm phát ở mức 3,25% - thấp hơn mục tiêu 4,5% đề ra. Quyết định này đã góp phần ổn định thị trường tiền tệ, tạo điều kiện cho các doanh nghiệp tiếp cận nguồn vốn vay với chi phí hợp lý, đồng thời hỗ trợ người vay mua nhà khi mặt bằng lãi suất cho vay giảm 2-3% so với thời điểm đầu năm.

|

Thời gian |

Mức lãi suất |

Sự kiện kinh tế |

|

2000 |

9,0% |

Giai đoạn phục hồi sau khủng hoảng tài chính châu Á |

|

2008 |

14,0% |

Khủng hoảng tài chính toàn cầu, lạm phát ở Việt Nam lên đến 23% |

|

03/2020 |

4,5% |

Đại dịch COVID-19 bùng phát, nền kinh tế cần kích thích |

|

2023 |

4,5% |

Duy trì ổn định, kiểm soát lạm phát, hỗ trợ tăng trưởng |

Giai đoạn đầu những năm 2000, Việt Nam áp dụng chính sách tiền tệ thận trọng với mức lãi suất cơ bản khoảng 9%. Đây là thời kỳ nền kinh tế đang dần phục hồi sau khủng hoảng tài chính châu Á 1997-1998. Chính sách này đã góp phần tạo nền tảng cho tăng trưởng GDP bình quân 7,5%/năm trong giai đoạn 2000-2007.

Năm 2008 đánh dấu một bước ngoặt quan trọng khi lãi suất cơ bản tăng lên 14%. Nguyên nhân chính là khủng hoảng tài chính toàn cầu và áp lực lạm phát trong nước lên đến 23%. Quyết định tăng lãi suất mạnh này nhằm kiểm soát lạm phát, ổn định tỷ giá và bảo vệ giá trị đồng tiền. Tác động ngắn hạn là hoạt động tín dụng giảm sút, thị trường bất động sản và chứng khoán suy giảm mạnh, GDP năm 2009 chỉ tăng 5,4% - mức thấp nhất trong thập kỷ.

Giai đoạn 2010-2019, lãi suất cơ bản dần được điều chỉnh giảm xuống mức 6-7% khi nền kinh tế dần ổn định. Đặc biệt, từ tháng 3/2020, trước tác động của đại dịch COVID-19, SBV đã giảm lãi suất cơ bản xuống mức 4,5% - thấp nhất trong lịch sử, nhằm hỗ trợ doanh nghiệp và người dân vượt qua khó khăn. Chính sách này đã góp phần duy trì tăng trưởng GDP ở mức 2,91% trong năm 2020 - một trong những nền kinh tế có tốc độ tăng trưởng dương hiếm hoi trên thế giới.

Năm 2023, mặc dù chịu áp lực từ các chính sách thắt chặt tiền tệ của Cục Dự trữ Liên bang Mỹ (FED), SBV vẫn duy trì lãi suất cơ bản ở mức 4,5% nhằm hỗ trợ nền kinh tế phục hồi sau đại dịch. Quyết định này đã tạo điều kiện cho giá vàng tăng lên mức cao nhất trong lịch sử (khoảng 78-79 triệu đồng/lượng), đồng thời giúp thị trường bất động sản dần ấm lại sau giai đoạn đóng băng.

Lãi suất cơ bản có ảnh hưởng trực tiếp đến chi phí vay vốn của doanh nghiệp. Khi lãi suất cơ bản tăng 1%, chi phí vay vốn của các doanh nghiệp bất động sản đã tăng trung bình 15-20%, dẫn đến sự sụt giảm mạnh về lợi nhuận, thậm chí buộc nhiều doanh nghiệp phải tạm dừng triển khai dự án. Vinhomes - nhà phát triển bất động sản hàng đầu Việt Nam - đã phải điều chỉnh kế hoạch mở bán các dự án mới trong giai đoạn 2021-2022 khi lãi suất tăng cao.

Ngoài ra, lãi suất cơ bản còn tác động đến kế hoạch mở rộng sản xuất của doanh nghiệp. Khảo sát của Phòng Thương mại và Công nghiệp Việt Nam (VCCI) năm 2023 cho thấy, khi lãi suất cơ bản được duy trì ở mức thấp 4,5%, 65% doanh nghiệp vừa và nhỏ đã mạnh dạn mở rộng quy mô sản xuất, so với con số chỉ 30% trong giai đoạn lãi suất cao 2008-2009.

Lãi suất cơ bản ảnh hưởng trực tiếp đến lãi suất tiết kiệm ngân hàng và lợi nhuận thực tế sau thuế. Lấy ví dụ từ trường hợp của anh Nguyễn Văn B ở Hà Nội: Với khoản tiết kiệm 500 triệu đồng gửi kỳ hạn 12 tháng, lãi suất tiết kiệm đã giảm từ 7,5%/năm (thời điểm đầu năm 2022) xuống còn 5,5%/năm (cuối năm 2023), khiến thu nhập từ tiền gửi giảm từ 37,5 triệu đồng xuống còn 27,5 triệu đồng mỗi năm. Tính cả thuế thu nhập cá nhân 5%, lợi nhuận thực tế anh B nhận được chỉ còn 26,13 triệu đồng.

Đối với khoản vay mua nhà, tác động của lãi suất cơ bản càng rõ rệt. Chị Trần Thị C vay 2 tỷ đồng mua căn hộ tại quận Cầu Giấy, Hà Nội với kỳ hạn 20 năm. Khi lãi suất cho vay giảm từ 10%/năm xuống 8%/năm (phản ánh xu hướng giảm của lãi suất cơ bản), khoản phải trả hàng tháng của chị đã giảm từ 19,3 triệu đồng xuống 16,7 triệu đồng, tiết kiệm được 2,6 triệu đồng/tháng. Tổng số tiền tiết kiệm được trong cả thời gian vay lên đến hơn 600 triệu đồng.

Lãi suất cơ bản có mối quan hệ mật thiết với tỷ giá USD/VND. Khi lãi suất cơ bản tăng, sự chênh lệch giữa lãi suất VND và USD thu hẹp, giúp ổn định tỷ giá. Trong giai đoạn 2023, mặc dù FED liên tục tăng lãi suất, nhưng với chính sách điều hành linh hoạt của SBV, tỷ giá USD/VND chỉ tăng khoảng 3-4%, thấp hơn nhiều so với mức tăng 8-10% của các đồng tiền khác trong khu vực như Bath Thái Lan hay Ringgit Malaysia.

Đối với thị trường vàng, khi lãi suất cơ bản giảm, chi phí cơ hội từ việc nắm giữ vàng cũng giảm theo, khiến giá vàng tăng. Năm 2023, khi SBV duy trì lãi suất cơ bản ở mức thấp 4,5%, giá vàng SJC đã tăng từ mức 66-67 triệu đồng/lượng lên 78-79 triệu đồng/lượng, tương đương mức tăng khoảng 18%.

Để tra cứu thông tin chính xác về lãi suất cơ bản mới nhất, người dùng có thể thực hiện theo các bước sau:

Bước 1: Truy cập website chính thức của Ngân hàng Nhà nước Việt Nam tại địa chỉ https://sbv.gov.vn/

Sau khi vào trang chủ, tìm và chọn mục "Lãi suất điều hành" trong phần "Chính sách tiền tệ" hoặc "Thông tin điều hành".

Bước 2: Tại trang này, người dùng có thể xem thông tin về lãi suất cơ bản hiện hành cùng với thời điểm áp dụng. Website sẽ hiển thị bảng lãi suất với các mục: lãi suất cơ bản, lãi suất tái cấp vốn, lãi suất tái chiết khấu, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng.

Bước 3: So sánh với lãi suất thị trường từ các ngân hàng thương mại lớn để có cái nhìn tổng quan. Các ngân hàng lớn như Vietcombank, BIDV, và Agribank thường công bố biểu lãi suất huy động và cho vay trên website chính thức của họ. Mức chênh lệch giữa lãi suất cơ bản và lãi suất thị trường sẽ cho thấy xu hướng điều hành chính sách tiền tệ.

Lưu ý quan trọng: Để phân biệt thông tin chính thống và nguồn không đáng tin cậy, người dùng cần kiểm tra các yếu tố sau:

Có, lãi suất cơ bản ảnh hưởng đến lãi suất cho vay mua nhà thông qua cơ chế điều chỉnh biên độ. Khi Ngân hàng Nhà nước điều chỉnh giảm lãi suất cơ bản, các ngân hàng thương mại thường điều chỉnh giảm lãi suất cho vay, trong đó có khoản vay mua nhà, giúp người vay tiết kiệm chi phí trả lãi hàng tháng.

Lãi suất cơ bản là mức lãi suất do Ngân hàng Nhà nước Việt Nam công bố, làm căn cứ cho các tổ chức tín dụng xác định lãi suất kinh doanh. Đây là công cụ chính sách tiền tệ quan trọng giúp SBV điều tiết thị trường tiền tệ, kiểm soát lạm phát và thúc đẩy tăng trưởng kinh tế.

Ba nhóm chịu tác động mạnh nhất từ biến động lãi suất cơ bản là: doanh nghiệp vay vốn (đặc biệt doanh nghiệp bất động sản và sản xuất), người có khoản vay lớn (vay mua nhà, xe), và nhà đầu tư tài chính (tiết kiệm ngân hàng, trái phiếu, vàng). Sự thay đổi lãi suất cơ bản tác động trực tiếp đến chi phí vốn, khả năng thanh toán và quyết định đầu tư của các nhóm này.

Năm 2024, lãi suất cơ bản của Việt Nam duy trì ở mức 4,5%/năm, trong khi Thái Lan là 2,5%/năm. Sự chênh lệch này xuất phát từ đặc thù kinh tế và mục tiêu chính sách khác nhau. Việt Nam cần duy trì lãi suất cao hơn để kiểm soát lạm phát và bảo vệ tỷ giá, trong khi Thái Lan tập trung vào kích thích tăng trưởng kinh tế sau suy thoái do đại dịch.

Dựa trên các phân tích từ chuyên gia tài chính ngân hàng PGS.TS Nguyễn Hữu Huân, Đại học Kinh tế TP.HCM, xu hướng lãi suất cơ bản của Việt Nam trong giai đoạn 2025-2030 có thể sẽ dao động trong biên độ 4,0-5,5%, tùy thuộc vào diễn biến kinh tế vĩ mô trong nước và quốc tế. Kịch bản cơ sở là lãi suất cơ bản duy trì ở mức 4,5-5,0% nếu nền kinh tế tăng trưởng ổn định và lạm phát được kiểm soát ở mức dưới 4%.

Tuy nhiên, nếu lạm phát vượt ngưỡng 4% kéo dài, Ngân hàng Nhà nước rất có thể sẽ phải điều chỉnh tăng lãi suất cơ bản lên mức 5,0-5,5% để kiểm soát mặt bằng giá. Theo nhận định của TS. Nguyễn Đức Độ, Viện Kinh tế - Tài chính, Đại học Kinh tế Quốc dân, "Nguy cơ lạm phát tăng cao trong giai đoạn 2025-2026 là rất đáng lưu ý, đặc biệt khi Việt Nam đang đẩy mạnh đầu tư công và giải ngân vốn FDI vào các dự án lớn, tạo áp lực lên cung tiền và mặt bằng giá cả."

Ở chiều ngược lại, kịch bản lãi suất giảm xuống dưới 4% chỉ xảy ra khi nền kinh tế cần được kích thích mạnh do suy thoái hoặc tăng trưởng chậm. Khả năng này được đánh giá là thấp hơn trong giai đoạn 2025-2030, trừ khi xuất hiện các cú sốc bất ngờ từ kinh tế toàn cầu.

Đối với doanh nghiệp:

Doanh nghiệp cần đa dạng hóa nguồn vốn, không chỉ phụ thuộc vào vốn vay ngân hàng. Việc phát hành trái phiếu doanh nghiệp, tìm kiếm nhà đầu tư chiến lược, hoặc huy động vốn qua thị trường chứng khoán sẽ giúp doanh nghiệp giảm thiểu rủi ro từ biến động lãi suất. Đặc biệt, các doanh nghiệp vừa và nhỏ cần tận dụng tối đa các gói hỗ trợ lãi suất ưu đãi từ Chính phủ và các tổ chức tài chính phát triển.

Bên cạnh đó, việc xây dựng kế hoạch tài chính dài hạn với các kịch bản lãi suất khác nhau sẽ giúp doanh nghiệp chủ động ứng phó với biến động thị trường. Những doanh nghiệp có khoản vay lớn nên cân nhắc cơ cấu lại nợ hoặc cố định lãi suất trong giai đoạn lãi suất thấp để tránh rủi ro khi lãi suất tăng trong tương lai.

Đối với cá nhân:

Người dân cần lựa chọn kỳ hạn gửi tiết kiệm linh hoạt để tối ưu lợi nhuận. Trong bối cảnh lãi suất có xu hướng tăng, việc chia nhỏ khoản tiền gửi thành nhiều phần với các kỳ hạn khác nhau (3 tháng, 6 tháng, 12 tháng) sẽ giúp tận dụng được lợi thế khi lãi suất thay đổi, đồng thời đảm bảo tính thanh khoản khi cần.

Đối với các khoản vay mua nhà, xe, người vay nên cân nhắc lựa chọn gói vay với lãi suất cố định trong 3-5 năm đầu để tránh rủi ro khi lãi suất tăng. Trong trường hợp lãi suất có xu hướng giảm, việc tái cấu trúc khoản vay hoặc chuyển đổi sang ngân hàng có lãi suất thấp hơn cũng là giải pháp hợp lý để tiết kiệm chi phí.

Lãi suất cơ bản đóng vai trò then chốt trong việc điều hành chính sách tiền tệ của Việt Nam, tạo "bàn đạp" cho Ngân hàng Nhà nước kiểm soát hiệu quả các biến số kinh tế vĩ mô quan trọng như lạm phát, tỷ giá, tăng trưởng tín dụng và cân đối vốn trong nền kinh tế. Qua lịch sử điều hành, có thể thấy rõ SBV đã sử dụng công cụ này một cách linh hoạt, phù hợp với từng giai đoạn phát triển kinh tế.

Như đã phân tích ở phần đầu bài viết, "lãi suất cơ bản là công cụ không thể thiếu của SBV" trong việc định hướng thị trường tiền tệ và hỗ trợ mục tiêu phát triển kinh tế - xã hội. Đặc biệt, trong bối cảnh hội nhập quốc tế ngày càng sâu rộng, việc điều hành lãi suất cơ bản cần cân nhắc đến các yếu tố bên ngoài như chính sách tiền tệ của các nền kinh tế lớn, biến động thị trường tài chính toàn cầu, và dòng vốn đầu tư quốc tế.

Để đưa ra quyết định tài chính phù hợp, cả doanh nghiệp và cá nhân đều cần theo dõi cập nhật thông tin về lãi suất cơ bản từ các nguồn chính thống như website của Ngân hàng Nhà nước và các báo cáo phân tích của các tổ chức tài chính uy tín. Những thay đổi dù nhỏ trong lãi suất cơ bản cũng có thể tạo ra tác động lớn đến chi phí vay vốn, lợi nhuận đầu tư và quyết định tài chính của mỗi chủ thể trong nền kinh tế.

![Lãi Suất Vay Mua Nhà Thấp Nhất 2025: [So Sánh 15 Ngân Hàng] + Cẩm Nang Đàm Phán Lãi Suất Từ A-Z](/images/articles/2025/03/10/lai-suat-vay-mua-nha-ngan-hang-nao-thap-nhat-775.jpg "Lãi Suất Vay Mua Nhà Thấp Nhất 2025: [So Sánh 15 Ngân Hàng] + Cẩm Nang Đàm Phán Lãi Suất Từ A-Z")