Thị trường chung cư mini xuất hiện như giải pháp nhà ở thay thế cho nhóm thu nhập trung bình tại Việt Nam, đặc biệt trong bối cảnh giá bất động sản thổ cư tăng mạnh. Các công trình này thường phát triển trên diện tích đất 45-200m², thiết kế 5-9 tầng với 10-30 căn hộ (diện tích 20-50m²/căn). Hai yếu tố hấp dẫn chính gồm mức giá 600 triệu - 1.5 tỷ VND và vị trí giao thông thuận lợi.

Theo Bộ Xây dựng (2024), 65% chung cư mini tại Hà Nội và TP.HCM không đủ điều kiện cấp Giấy chứng nhận quyền sở hữu (sổ hồng) – rào cản pháp lý nghiêm trọng. Báo cáo từ Savills Vietnam (Q4/2024) chỉ ra: giá căn hộ thương mại tăng 77.6% so với 2019, trong khi phân khúc giá thấp chỉ chiếm 1.8% tổng nguồn cung. Sự cố cháy chung cư mini Thanh Xuân (9/2023) làm 56 người tử vong đã phản ánh thực trạng 72% công trình vi phạm quy chuẩn phòng cháy chữa cháy (PCCC).

Nghiên cứu này cung cấp đánh giá đa chiều về mô hình nhà ở này, bao gồm:

1. Lợi thế cạnh tranh (giá, vị trí, thanh khoản)

2. Rủi ro pháp lý và an ninh công trình

3. Kinh nghiệm thực tế từ người mua

4. Bộ tiêu chí kiểm tra pháp lý - kỹ thuật

Mục tiêu: Cung cấp khung phân tích dựa trên dữ liệu thực tế, giúp người mua ra quyết định tối ưu trong thị trường biến động.

1. Tổng quan về chung cư mini và bối cảnh thị trường hiện nay

Chung cư mini là dạng công trình nhà ở có quy mô nhỏ, thường được xây dựng trên diện tích đất từ 45m² đến 200m², cao từ 5 đến 9 tầng, với số lượng căn hộ dao động từ 10 đến 30 căn. Mỗi căn hộ mini có diện tích trung bình từ 20m² đến 50m², được thiết kế theo dạng studio hoặc 1-2 phòng ngủ, tích hợp đầy đủ các công năng cơ bản của một căn hộ thông thường như phòng khách, phòng ngủ, bếp và nhà vệ sinh.

Tại hai thành phố lớn là Hà Nội và TP.HCM, thị trường chung cư mini đang ghi nhận sự tăng trưởng mạnh mẽ trong giai đoạn 2023-2024. Theo số liệu từ Hiệp hội Bất động sản Việt Nam (VNREA), tính đến quý I/2024, Hà Nội có khoảng 3.800 chung cư mini đang hoạt động, tăng 15% so với cùng kỳ năm 2023. Tại TP.HCM, con số này là khoảng 2.500 tòa, tập trung chủ yếu ở các quận vùng ven như Bình Tân, Gò Vấp, Thủ Đức với mức tăng trưởng 12% so với năm trước.

Sự phổ biến của chung cư mini xuất phát từ ba nguyên nhân chính:

- Giá thành phù hợp với khả năng tài chính: Mức giá trung bình của một căn hộ mini dao động từ 600 triệu đến 1,5 tỷ đồng, thấp hơn đáng kể so với mức 2-3 tỷ đồng của căn hộ chung cư thương mại cùng khu vực. Theo khảo sát của Batdongsan.com.vn (2024), mức giá này phù hợp với 60% người có thu nhập trung bình tại đô thị.

- Nhu cầu thuê nhà ở đô thị tăng cao: Quá trình đô thị hóa nhanh chóng kèm theo làn sóng di cư từ nông thôn ra thành thị đã tạo ra nhu cầu lớn về nhà ở giá rẻ. Báo cáo của Savills Việt Nam (2023) chỉ ra rằng tỷ lệ lấp đầy các chung cư mini tại Hà Nội đạt 92%, cao hơn mức trung bình 85% của phân khúc chung cư truyền thống.

- Quy hoạch đô thị và hạn chế quỹ đất: Hạn chế về quỹ đất tại các khu vực trung tâm đô thị buộc các nhà đầu tư phải tối ưu hóa không gian xây dựng, dẫn đến sự phát triển của các công trình cao tầng trên diện tích đất nhỏ.

Đối tượng mục tiêu của chung cư mini chủ yếu là hai nhóm: người trẻ mới đi làm (25-35 tuổi) với thu nhập 10-20 triệu đồng/tháng, cần nơi ở độc lập với chi phí hợp lý; và nhà đầu tư nhỏ lẻ sở hữu vốn từ 1-3 tỷ đồng, tìm kiếm kênh đầu tư sinh lời ổn định thông qua việc cho thuê.

2. Ưu điểm nổi bật khi mua chung cư mini

Chung cư mini sở hữu nhiều ưu điểm đáng chú ý, đặc biệt trong bối cảnh giá bất động sản tại các thành phố lớn ngày càng tăng cao:

- Giá thành hợp lý: Với mức giá trung bình 25-30 triệu đồng/m² tại Hà Nội (2024), chung cư mini có mức giá thấp hơn khoảng 40-50% so với chung cư thương mại cùng khu vực. Ví dụ cụ thể, một căn hộ 35m² tại khu vực Cầu Giấy có giá khoảng 950 triệu đồng, trong khi căn hộ chung cư thương mại tương đương có thể lên đến 1,7-1,8 tỷ đồng.

- Vị trí thuận tiện: Chung cư mini thường tọa lạc tại các vị trí đắc địa trong ngõ nhỏ của khu dân cư hiện hữu, gần trung tâm thành phố, trường học, bệnh viện và các tiện ích công cộng. Theo thống kê của CBRE Việt Nam, 75% chung cư mini tại Hà Nội nằm trong bán kính 2km đến các trung tâm thương mại, trường đại học lớn.

- Thiết kế linh hoạt: Không gian nhỏ gọn nhưng được tối ưu hóa công năng, phù hợp với lối sống hiện đại của người trẻ. Nhiều dự án còn áp dụng giải pháp nội thất thông minh như giường gấp, bàn đa năng giúp tận dụng tối đa diện tích sử dụng.

- Tiềm năng đầu tư: Tỷ suất sinh lời từ việc cho thuê chung cư mini khá hấp dẫn, dao động từ 7-10%/năm, cao hơn so với mức 5-7% của chung cư thương mại.

Bảng so sánh lợi nhuận cho thuê chung cư mini và nhà trọ tại Hà Nội (2024)

|

Tiêu chí

|

Chung cư mini

|

Nhà trọ

|

|

Giá mua trung bình

|

900 triệu đồng (30m²)

|

800 triệu đồng (25m²)

|

|

Giá cho thuê

|

4-5 triệu đồng/tháng

|

2,5-3,5 triệu đồng/tháng

|

|

Thu nhập hàng năm

|

48-60 triệu đồng

|

30-42 triệu đồng

|

|

Tỷ suất sinh lời

|

5,3-6,7%

|

3,8-5,3%

|

|

Chi phí bảo trì

|

2-3 triệu đồng/năm

|

5-7 triệu đồng/năm

|

|

Tỷ lệ lấp đầy

|

90-95%

|

80-85%

|

|

Thời gian hoàn vốn

|

12-15 năm

|

16-20 năm

|

Case study: Nguyễn Minh Tú (28 tuổi, nhân viên IT)

Năm 2023, Tú quyết định mua căn hộ mini 32m² tại quận Cầu Giấy với giá 930 triệu đồng thay vì thuê nhà với mức 4,5 triệu đồng/tháng. Sau khi tính toán chi phí, anh nhận thấy việc mua chung cư mini giúp tiết kiệm được 30% chi phí trong vòng 10 năm so với thuê nhà (đã tính đến yếu tố lạm phát và tăng giá thuê hàng năm). Ngoài ra, sau 10 năm, anh sẽ sở hữu tài sản có giá trị, trong khi phương án thuê nhà không để lại giá trị tài sản.

3. Nhược điểm và rủi ro tiềm ẩn

Bên cạnh những ưu điểm nổi bật, chung cư mini cũng tồn tại những nhược điểm và rủi ro tiềm ẩn mà người mua cần cân nhắc kỹ lưỡng:

- Vấn đề pháp lý phức tạp: Đây là rủi ro lớn nhất khi đầu tư vào chung cư mini. Theo báo cáo của Bộ Xây dựng (2023), có tới 65% chung cư mini tại Hà Nội và TP.HCM không đáp ứng đầy đủ điều kiện để được cấp sổ hồng. Nhiều dự án được xây dựng trên đất ở riêng lẻ nhưng lại phân chia thành nhiều căn hộ, vi phạm quy định về mật độ xây dựng, chiều cao công trình, hoặc không đảm bảo các yêu cầu về phòng cháy chữa cháy.

- Chất lượng xây dựng không đồng đều: Khác với các dự án chung cư thương mại phải tuân thủ nghiêm ngặt các tiêu chuẩn xây dựng, nhiều chung cư mini được xây dựng bởi các chủ đầu tư nhỏ lẻ, thiếu kinh nghiệm và nguồn lực. Điều này dẫn đến những vấn đề về kết cấu công trình, hệ thống điện nước, cách âm và chống thấm. Theo khảo sát của Hiệp hội Môi giới Bất động sản Việt Nam (2024), có tới 45% cư dân chung cư mini phản ánh về các vấn đề liên quan đến chất lượng xây dựng trong 2 năm đầu sử dụng.

- Thanh khoản thấp: Do vấn đề pháp lý không rõ ràng, việc giao dịch mua bán các căn hộ chung cư mini gặp nhiều khó khăn. Thời gian trung bình để bán một căn hộ chung cư mini có thể kéo dài 3-6 tháng, lâu hơn 2-3 lần so với căn hộ chung cư thương mại. Điều này làm giảm tính linh hoạt trong việc chuyển đổi tài sản khi cần thiết.

- Dịch vụ quản lý vận hành hạn chế: Hầu hết các chung cư mini không có ban quản lý chuyên nghiệp, dịch vụ an ninh, vệ sinh thường không được đảm bảo. Theo báo cáo của CBRE Việt Nam, chi phí quản lý vận hành của chung cư mini chỉ bằng 30-40% so với chung cư thương mại, dẫn đến chất lượng dịch vụ không tương xứng.

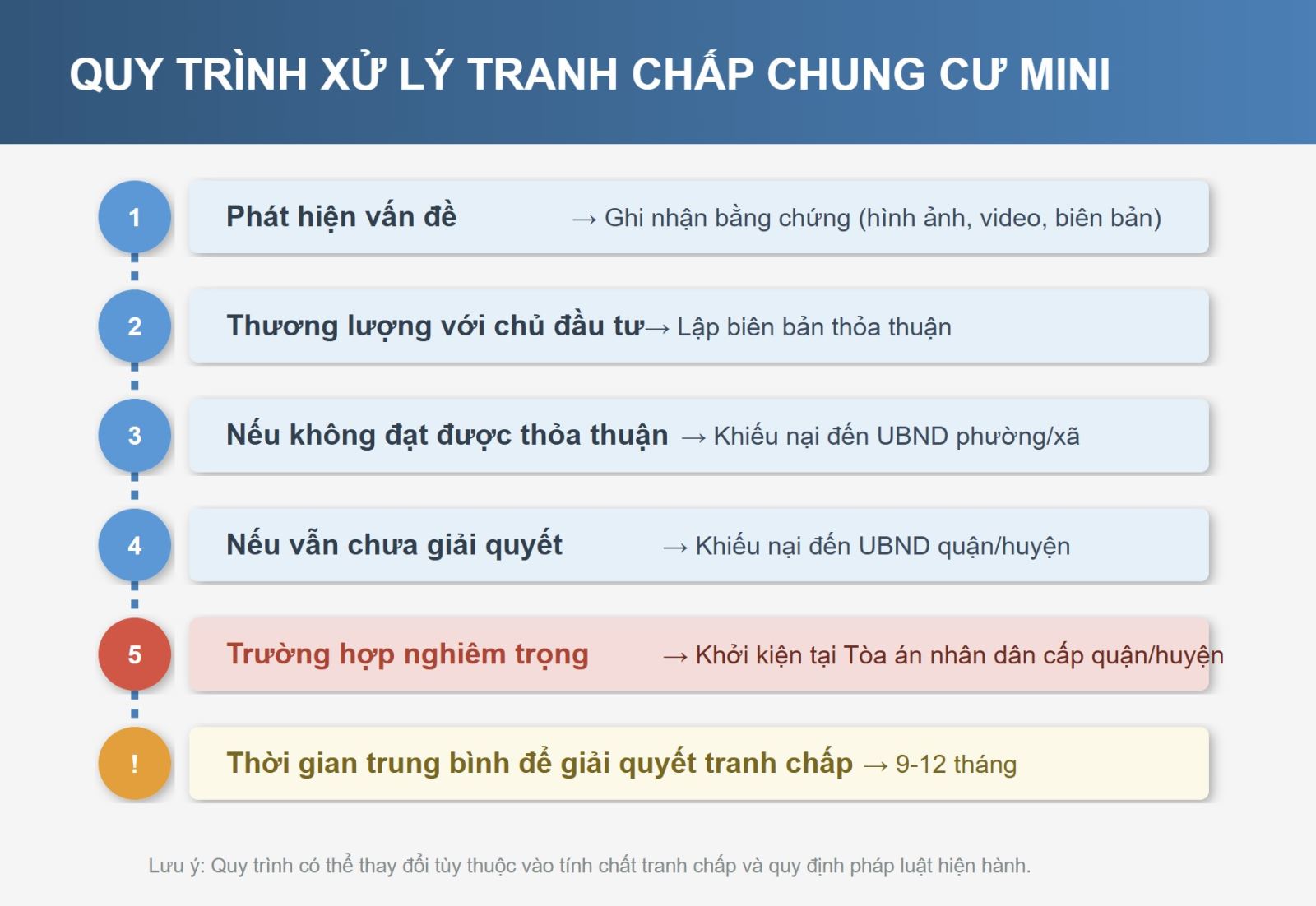

Quy trình xử lý tranh chấp căn hộ chung cư mini

Vụ việc điển hình: Năm 2023, tại chung cư mini ở phường Long Biên, Hà Nội, 23 hộ dân đã phải khởi kiện chủ đầu tư do công trình xuất hiện nhiều vết nứt, thấm dột nghiêm trọng sau chỉ 2 năm sử dụng. Sau 11 tháng tranh chấp, tòa án đã buộc chủ đầu tư phải bồi thường 45% giá trị căn hộ cho mỗi hộ dân và khắc phục các hư hỏng.

4. Phân tích pháp lý

Vấn đề pháp lý là yếu tố then chốt cần xem xét kỹ lưỡng trước khi quyết định mua chung cư mini. Dưới đây là những giấy tờ pháp lý bắt buộc mà người mua cần kiểm tra:

- Giấy phép xây dựng: Cần đảm bảo công trình được cấp phép xây dựng đúng mục đích. Theo quy định, một công trình muốn được phân chia thành nhiều căn hộ để bán phải được cấp phép xây dựng với mục đích là "nhà ở chung cư" hoặc "nhà ở nhiều căn hộ", không phải "nhà ở riêng lẻ". Kiểm tra kỹ thông tin về số tầng, diện tích xây dựng và mục đích sử dụng trong giấy phép.

- Giấy chứng nhận quyền sử dụng đất (sổ đỏ): Xác minh chủ đầu tư có quyền sử dụng đất hợp pháp, mục đích sử dụng đất phải là "đất ở" hoặc "đất ở đô thị". Đặc biệt lưu ý đến thời hạn sử dụng đất, thời gian còn lại của quyền sử dụng đất để tránh trường hợp mua phải bất động sản có thời hạn sử dụng ngắn.

- Hợp đồng mua bán: Phải được soạn thảo đúng theo quy định của Luật Kinh doanh Bất động sản 2014, bao gồm đầy đủ các nội dung như thông tin căn hộ, giá bán, phương thức thanh toán, thời hạn bàn giao, cam kết về tình trạng pháp lý, trách nhiệm của các bên.

- Quyết định phê duyệt dự án: Đối với các dự án chung cư mini có quy mô lớn (từ 20 căn trở lên), cần có quyết định phê duyệt dự án của cơ quan có thẩm quyền, trong đó nêu rõ quy mô, mật độ xây dựng, số lượng căn hộ được phép xây dựng.

- Giấy chứng nhận thẩm duyệt PCCC: Đây là giấy tờ bắt buộc đối với công trình nhiều tầng, nhiều căn hộ. Theo Nghị định 136/2020/NĐ-CP, các công trình cao từ 7 tầng trở lên hoặc có từ 25 người sinh sống trở lên bắt buộc phải có giấy chứng nhận thẩm duyệt thiết kế và nghiệm thu về phòng cháy chữa cháy.

Trích Điều 118 Luật Nhà ở 2014 về điều kiện cấp "sổ hồng" cho căn hộ chung cư:

"1. Nhà ở phải được xây dựng trên đất ở hợp pháp.

- Nhà ở không thuộc diện đang có tranh chấp, khiếu nại, khiếu kiện về quyền sở hữu; không bị kê biên để thi hành án hoặc để chấp hành quyết định hành chính của cơ quan nhà nước có thẩm quyền.

- Nhà ở không thuộc diện đã có quyết định hoặc thông báo giải tỏa, phá dỡ của cơ quan nhà nước có thẩm quyền."

Và theo Điều 46 Nghị định 99/2015/NĐ-CP, để được cấp sổ hồng, công trình chung cư phải:

"a) Được xây dựng theo đúng quy hoạch xây dựng, quy hoạch đô thị, quy hoạch nông thôn;

b) Được xây dựng theo đúng Giấy phép xây dựng, trừ trường hợp được miễn Giấy phép xây dựng;

c) Đảm bảo an toàn cho người sử dụng;

d) Đáp ứng các quy chuẩn, tiêu chuẩn xây dựng."

Case study: Vụ kiện chung cư mini không pháp lý tại Long Biên (2023)

Tháng 5/2023, 17 hộ dân tại một chung cư mini ở phường Ngọc Thụy, quận Long Biên đã khởi kiện chủ đầu tư vì không thực hiện cam kết về việc cấp "sổ hồng" sau 2 năm bàn giao nhà. Qua điều tra, cơ quan chức năng phát hiện công trình được cấp phép xây dựng dưới dạng "nhà ở riêng lẻ" nhưng đã được chủ đầu tư tự ý phân chia thành 25 căn hộ để bán. Kết quả, tòa án đã tuyên bố hợp đồng mua bán vô hiệu, buộc chủ đầu tư phải hoàn trả toàn bộ số tiền đã nhận cùng lãi suất và bồi thường thêm 10% giá trị hợp đồng cho mỗi hộ dân.

5. So sánh với các loại hình nhà ở

Để có cái nhìn toàn diện về chung cư mini, cần đặt loại hình nhà ở này trong bối cảnh so sánh với các loại hình bất động sản khác phổ biến tại thị trường Việt Nam, bao gồm chung cư thương mại, nhà riêng và nhà trọ. Dưới đây là bảng so sánh chi tiết dựa trên 6 tiêu chí quan trọng:

Bảng so sánh các loại hình nhà ở tại Việt Nam năm 2024

|

Tiêu chí

|

Chung cư mini

|

Chung cư thương mại

|

Nhà riêng

|

Nhà trọ

|

|

Giá thành

|

25-30 triệu/m²

|

40-60 triệu/m²

|

60-150 triệu/m²

|

15-25 triệu/m²

|

|

Pháp lý

|

Không đồng nhất, 65% có vấn đề về sổ hồng

|

Minh bạch, đầy đủ sổ hồng

|

Đa dạng, tùy dự án, khu vực

|

Yếu, thường không có hợp đồng dài hạn

|

|

Thanh khoản

|

Trung bình, 3-6 tháng để bán

|

Cao, 1-3 tháng để bán

|

Cao đối với vị trí đẹp, 2-4 tháng

|

Thấp, chủ yếu mục đích cho thuê

|

|

Tiện ích

|

Hạn chế, thường chỉ có bảo vệ, đôi khi có thang máy

|

Đầy đủ (hồ bơi, gym, siêu thị, trường học)

|

Tùy thuộc vào vị trí và thiết kế riêng

|

Rất hạn chế, chỉ có dịch vụ cơ bản

|

|

Khả năng tăng giá

|

5-7%/năm

|

8-12%/năm

|

10-15%/năm tại vị trí đẹp

|

3-5%/năm

|

|

Chi phí bảo trì

|

6.000-10.000đ/m²/tháng

|

15.000-25.000đ/m²/tháng

|

Tùy thuộc vào quy mô, từ 5-15 triệu/năm

|

4-6 triệu/năm

|

Theo khảo sát năm 2024 của Viện Nghiên cứu Đô thị và Phát triển về mức độ hài lòng của cư dân đối với các loại hình nhà ở tại Hà Nội và TP.HCM, có những điểm đáng chú ý sau:

- Chung cư thương mại nhận được tỷ lệ hài lòng cao nhất (72%), với điểm mạnh là tiện ích và dịch vụ quản lý chuyên nghiệp.

- Nhà riêng đứng thứ hai với 68% sự hài lòng, chủ yếu nhờ tính riêng tư và không gian rộng rãi.

- Chung cư mini đạt 55% sự hài lòng, được đánh giá cao về giá thành và vị trí, nhưng bị trừ điểm về pháp lý và quản lý vận hành.

- Nhà trọ có tỷ lệ hài lòng thấp nhất (43%), chủ yếu do thiếu tiện nghi và không gian sống hạn chế.

Đáng chú ý, trong nhóm người trẻ độc thân (25-35 tuổi) có thu nhập 10-20 triệu đồng/tháng, chung cư mini nhận được tỷ lệ hài lòng cao hơn (67%), cho thấy loại hình này phù hợp với nhu cầu và khả năng tài chính của nhóm đối tượng cụ thể này.

6. Kinh nghiệm thực tế

Để có cái nhìn đa chiều về việc đầu tư chung cư mini, chúng tôi đã tổng hợp ý kiến từ các chuyên gia trong ngành và những người có kinh nghiệm thực tế.

Luật sư Nguyễn Thành Công, chuyên gia về luật bất động sản tại Công ty Luật TNHH Global chia sẻ:

"Vấn đề pháp lý là rủi ro lớn nhất đối với người mua chung cư mini. Trước khi quyết định đầu tư, người mua nên bỏ ra ít nhất 5-7 triệu đồng để thuê luật sư chuyên về bất động sản thẩm định tính pháp lý của dự án. Đây là khoản chi phí không lớn nhưng có thể giúp tránh những rủi ro tiềm ẩn lên đến hàng trăm triệu đồng sau này. Tôi đã tư vấn cho hơn 50 khách hàng về chung cư mini trong năm 2023, và có đến 70% trường hợp tôi phải khuyên họ từ bỏ giao dịch vì phát hiện vấn đề pháp lý nghiêm trọng."

Bà Trần Thị Cẩm Tú, Giám đốc Kinh doanh của Batdongsan.com.vn nhận định:

"Chung cư mini là phân khúc thị trường có tính hai mặt rõ rệt. Một mặt, nó đáp ứng nhu cầu ở thực của nhóm người có thu nhập trung bình thấp tại đô thị. Mặt khác, do thiếu hành lang pháp lý rõ ràng, thị trường này tiềm ẩn nhiều rủi ro. Điều này được phản ánh qua chỉ số tìm kiếm trên nền tảng của chúng tôi: mặc dù có lượt tìm kiếm cao (chiếm 15% tổng lượt tìm kiếm bất động sản tại Hà Nội), tỷ lệ giao dịch thành công của chung cư mini chỉ bằng 1/3 so với chung cư thương mại."

Ông Phạm Đức Toản, chuyên gia phân tích thị trường bất động sản tại Công ty Cổ phần Đầu tư và Tư vấn Bất động sản EZ cho biết:

"Chung cư mini vẫn là kênh đầu tư tiềm năng nếu biết chọn lọc kỹ dự án. Các dự án có pháp lý rõ ràng, được xây dựng trên đất ở nhiều năm, có sổ hồng riêng cho từng căn hộ và được cấp phép xây dựng đúng quy định có thể mang lại lợi nhuận 8-10%/năm từ việc cho thuê. Tuy nhiên, chỉ có khoảng 25-30% dự án chung cư mini hiện nay đáp ứng đầy đủ các tiêu chí này."

Câu chuyện thành công: Chị Nguyễn Thị Mai Anh (34 tuổi, Hà Nội)

Chị Mai Anh đã tiết kiệm được 40% chi phí nhờ quy trình đàm phán và thẩm định pháp lý kỹ lưỡng. Năm 2022, chị dự định mua một căn hộ chung cư mini tại khu vực Thanh Xuân với giá niêm yết 1,2 tỷ đồng. Thay vì vội vàng đặt cọc như nhiều người mua khác, chị đã thuê luật sư thẩm định pháp lý dự án và phát hiện tòa nhà đang có vấn đề về giấy phép xây dựng (xây thừa 2 tầng so với giấy phép). Chị đã sử dụng thông tin này để đàm phán với chủ đầu tư, yêu cầu giảm giá và cam kết hỗ trợ pháp lý. Kết quả, chị mua được căn hộ với giá 850 triệu đồng (giảm 29%) và được chủ đầu tư cam kết sẽ chịu mọi chi phí phát sinh liên quan đến việc điều chỉnh giấy phép xây dựng. Sau 18 tháng, vấn đề pháp lý của tòa nhà đã được giải quyết và căn hộ hiện có giá thị trường khoảng 1,4 tỷ đồng.

Bài học từ thất bại: Anh Trần Văn Hoàng (29 tuổi, TP.HCM)

Anh Hoàng đã mất 500 triệu đồng do mua chung cư mini không có sổ hồng. Anh Hoàng đã mua một căn hộ chung cư mini tại quận Gò Vấp vào năm 2021 với giá 750 triệu đồng, với lời hứa từ chủ đầu tư sẽ hoàn thiện thủ tục pháp lý và cấp sổ hồng trong vòng 1 năm. Tuy nhiên, sau 2 năm, chủ đầu tư vẫn không thực hiện được cam kết do công trình được xây dựng trên đất nông nghiệp chưa chuyển đổi mục đích sử dụng. Khi anh Hoàng muốn bán lại căn hộ, không có ngân hàng nào chấp nhận cho vay đối với căn hộ này, và anh buộc phải bán với giá 300 triệu đồng cho một nhà đầu tư chuyên mua các bất động sản có vấn đề pháp lý. Bài học rút ra là tuyệt đối không nên tin vào lời hứa của chủ đầu tư về việc hoàn thiện pháp lý sau này, và cần thẩm định kỹ nguồn gốc đất đai trước khi quyết định mua.

7. Checklist 10 bước kiểm tra

Dưới đây là quy trình 10 bước kiểm tra toàn diện dành cho người mua chung cư mini, giúp hạn chế tối đa rủi ro khi đầu tư:

7.1. Kiểm tra pháp lý đất đai

- Xác minh giấy chứng nhận quyền sử dụng đất (sổ đỏ) của dự án.

- Kiểm tra mục đích sử dụng đất: phải là "đất ở" hoặc "đất ở đô thị".

- Xác định thời hạn sử dụng đất: ưu tiên đất ở lâu dài, tránh đất có thời hạn.

- Kiểm tra tình trạng thế chấp: đất không đang trong tình trạng thế chấp ngân hàng.

7.2. Thẩm định giấy phép xây dựng

- Xác nhận giấy phép xây dựng của toàn bộ công trình.

- Đối chiếu thực tế xây dựng với giấy phép: số tầng, diện tích xây dựng, công năng.

- Kiểm tra mục đích xây dựng trong giấy phép: phải là "nhà ở chung cư" hoặc "nhà ở nhiều căn hộ".

- Xác minh tại cơ quan cấp phép về tính hợp lệ của giấy phép xây dựng.

7.3. Đánh giá chất lượng công trình

- Kiểm tra kết cấu chính: móng, cột, sàn, mái có dấu hiệu nứt, lún không.

- Đánh giá hệ thống điện: dây dẫn, công tắc, ổ cắm đạt tiêu chuẩn an toàn.

- Kiểm tra hệ thống nước: áp lực nước, chất lượng nước, hệ thống thoát nước.

- Xem xét chất lượng cách âm, cách nhiệt của tường, sàn, trần.

7.4. Kiểm tra hệ thống PCCC

- Xác minh giấy chứng nhận thẩm duyệt PCCC của tòa nhà.

- Kiểm tra hệ thống báo cháy, chữa cháy tự động (nếu có).

- Đánh giá lối thoát hiểm: số lượng, kích thước, tình trạng thông thoáng.

- Xem xét bố trí bình chữa cháy, vòi nước cứu hỏa tại các tầng.

7.5. Thẩm định hợp đồng mua bán

- Kiểm tra tư cách pháp lý của bên bán: có quyền bán hợp pháp không.

- Xem xét đầy đủ các điều khoản về thanh toán, bàn giao, bảo hành.

- Đánh giá các điều khoản về trách nhiệm pháp lý, cam kết cấp sổ hồng.

- Thẩm định phụ lục hợp đồng, biên bản thỏa thuận kèm theo.

7.6. Đánh giá vị trí và tiện ích xung quanh

- Khảo sát khoảng cách đến các tiện ích công cộng: trường học, bệnh viện, chợ.

- Đánh giá hệ thống giao thông: đường chính, ngõ/hẻm, phương tiện công cộng.

- Kiểm tra khả năng kết nối internet, điện thoại trong khu vực.

- Xem xét môi trường sống: tiếng ồn, ô nhiễm, an ninh khu vực.

7.7. Thẩm định năng lực chủ đầu tư

- Xác minh tư cách pháp nhân của chủ đầu tư.

- Tìm hiểu lịch sử, uy tín của chủ đầu tư qua các dự án trước đó.

- Kiểm tra tình trạng tài chính, năng lực quản lý của chủ đầu tư.

- Tham khảo ý kiến cư dân tại các dự án khác của cùng chủ đầu tư.

7.8. Kiểm tra chi phí vận hành

- Xác định rõ phí quản lý hàng tháng, phí gửi xe, phí dịch vụ.

- Đánh giá chi phí điện, nước: giá, cách tính, đo đếm riêng hay chung.

- Kiểm tra chi phí bảo trì chung cư: tỷ lệ, cách thu, quản lý.

- Xem xét các khoản phí phát sinh khác: thang máy, vệ sinh, an ninh.

7.9. Đánh giá khả năng tăng giá và thanh khoản

- Phân tích xu hướng giá trong khu vực trong 3-5 năm gần đây.

- Đánh giá các dự án quy hoạch trong tương lai có thể ảnh hưởng đến giá trị.

- Xem xét tính thanh khoản: thời gian trung bình để bán lại tài sản.

- Đánh giá khả năng cho thuê: nhu cầu, giá thuê trong khu vực.

7.10. Tham vấn chuyên gia độc lập

- Thuê luật sư bất động sản thẩm định tính pháp lý.

- Mời kỹ sư xây dựng đánh giá chất lượng công trình.

- Tham khảo ý kiến môi giới có kinh nghiệm trong khu vực.

- Tham vấn chuyên gia tài chính về phương án tài chính, khả năng sinh lời.

Ví dụ minh họa: Cách kiểm tra sổ đỏ trên Cổng Dịch vụ công

- Truy cập website Cổng Dịch vụ công Quốc gia tại địa chỉ: dichvucong.gov.vn

- Chọn mục "Dịch vụ công trực tuyến" > "Tra cứu thông tin đất đai"

- Nhập thông tin tra cứu: số sổ đỏ/sổ hồng, địa chỉ thửa đất, tên chủ sở hữu

- Hệ thống sẽ hiển thị thông tin về tình trạng pháp lý của thửa đất

- Đối chiếu thông tin hiển thị với giấy tờ được cung cấp bởi chủ đầu tư

Lưu ý: Mỗi bước trong quy trình này đều quan trọng và không nên bỏ qua. Việc bỏ qua bất kỳ bước nào cũng có thể dẫn đến rủi ro tiềm ẩn khi mua chung cư mini. Trong trường hợp không có đủ kiến thức hoặc kinh nghiệm để tự thực hiện, người mua nên cân nhắc thuê chuyên gia độc lập để được hỗ trợ.

8. Lời khuyên theo nhóm đối tượng

Quyết định có nên mua chung cư mini hay không phụ thuộc rất nhiều vào hoàn cảnh, nhu cầu và khả năng tài chính của từng cá nhân. Dưới đây là những lời khuyên cụ thể cho 4 nhóm đối tượng khác nhau:

Người trẻ mới đi làm (25-30 tuổi)

- Ưu tiên chung cư mini có vị trí thuận tiện cho việc đi lại, gần nơi làm việc để tiết kiệm thời gian và chi phí.

- Cân nhắc mô hình sở hữu chung (mua cùng bạn bè hoặc người thân) để giảm gánh nặng tài chính.

- Lựa chọn dự án có khả năng cấp sổ hồng riêng để đảm bảo tài sản và thuận lợi cho việc vay vốn ngân hàng sau này.

- Nếu không đủ điều kiện tài chính, nên ưu tiên thuê trước khi quyết định mua để tích lũy kinh nghiệm và vốn.

Gia đình trẻ (30-40 tuổi)

- Chỉ nên xem chung cư mini như giải pháp tạm thời trong 3-5 năm trước khi chuyển lên nhà rộng hơn.

- Ưu tiên các dự án có diện tích từ 40m² trở lên, thiết kế 1-2 phòng ngủ riêng biệt.

- Đặc biệt chú ý đến hệ thống PCCC, chất lượng xây dựng và môi trường sống an toàn cho trẻ em.

- Nên xem xét các phương án thay thế như chung cư thương mại giá rẻ ở vùng ven, có tính pháp lý cao hơn.

Nhà đầu tư nhỏ lẻ

- Tập trung vào các dự án có pháp lý rõ ràng, được cấp sổ hồng riêng cho từng căn hộ.

- Ưu tiên các vị trí có nhu cầu thuê cao: gần khu công nghiệp, trường đại học, bệnh viện lớn.

- Chỉ đầu tư vào các dự án đã hoàn thiện và đi vào vận hành ít nhất 1 năm để đánh giá chất lượng thực tế.

- Phân tán rủi ro bằng cách đầu tư vào nhiều căn hộ nhỏ thay vì tập trung vào một căn hộ lớn.

Người cao tuổi (60+ tuổi)

- Nên tránh đầu tư vào chung cư mini do rủi ro pháp lý cao và không phù hợp với nhu cầu an cư lâu dài.

- Nếu muốn mua để ở, chỉ nên chọn các dự án tầng thấp, có thang máy, gần bệnh viện và các tiện ích dành cho người cao tuổi.

- Ưu tiên các dự án có hệ thống an ninh tốt, cộng đồng cư dân ổn định.

- Cân nhắc các phương án đầu tư khác an toàn hơn như: trái phiếu, gửi tiết kiệm hoặc bất động sản thương mại đã hoàn thiện.

9. Kết luận

Quyết định có nên mua chung cư mini hay không là một câu hỏi không có câu trả lời đúng tuyệt đối cho tất cả mọi người. Đây là một quyết định cần được cân nhắc kỹ lưỡng dựa trên năm yếu tố quyết định sau:

Thứ nhất, tính pháp lý của dự án là yếu tố quan trọng hàng đầu. Một căn hộ chung cư mini có đầy đủ giấy tờ pháp lý, được cấp sổ hồng riêng sẽ là tài sản bền vững, giảm thiểu rủi ro trong tương lai. Ngược lại, những dự án không đảm bảo pháp lý có thể biến thành gánh nặng tài chính và tinh thần cho người mua.

Thứ hai, chất lượng xây dựng và an toàn PCCC là yếu tố không thể thỏa hiệp. Các sự cố cháy nổ tại chung cư mini trong những năm gần đây là hồi chuông cảnh báo về tầm quan trọng của yếu tố này. Người mua cần đánh giá kỹ các tiêu chuẩn an toàn trước khi quyết định.

Thứ ba, vị trí và tiện ích xung quanh sẽ quyết định chất lượng cuộc sống hàng ngày và khả năng tăng giá trong tương lai. Một căn hộ có vị trí đắc địa, gần các tiện ích công cộng sẽ mang lại giá trị sử dụng cao và tiềm năng đầu tư tốt.

Thứ tư, khả năng tài chính của người mua cần được tính toán cẩn thận. Việc mua chung cư mini không chỉ dừng lại ở giá mua ban đầu mà còn bao gồm các chi phí phát sinh như phí quản lý, bảo trì, thuế, phí...

Thứ năm, nhu cầu và mục đích sử dụng sẽ quyết định tính phù hợp của loại hình nhà ở này. Chung cư mini có thể là lựa chọn lý tưởng cho một số đối tượng nhưng lại không phù hợp với những người khác.

Trong bối cảnh thị trường hiện nay, có ba kịch bản "Nên mua" điển hình:

- Người trẻ độc thân, mới đi làm tại các thành phố lớn, có thu nhập ổn định 15-20 triệu đồng/tháng, muốn sở hữu không gian sống riêng với chi phí hợp lý. Việc mua chung cư mini có pháp lý rõ ràng sẽ giúp họ tiết kiệm chi phí so với thuê nhà dài hạn, đồng thời xây dựng tài sản từ sớm.

- Nhà đầu tư nhỏ lẻ có kinh nghiệm và hiểu biết về thị trường bất động sản, muốn đầu tư vào phân khúc cho thuê sinh viên, người lao động. Các dự án chung cư mini có vị trí đắc địa, gần trường đại học, khu công nghiệp có thể mang lại dòng tiền ổn định và tỷ suất sinh lời hấp dẫn.

- Cặp vợ chồng trẻ cần không gian sống tạm thời trong 3-5 năm đầu kết hôn, có kế hoạch tích lũy để mua nhà lớn hơn sau này. Chung cư mini với diện tích 40-50m² có thể là giải pháp hợp lý, giúp họ tiết kiệm chi phí thuê nhà và có không gian riêng tư trong giai đoạn đầu.

Cuối cùng, hãy nhớ rằng, quyết định mua chung cư mini phải dựa trên cả lý trí và cảm xúc: phân tích kỹ lưỡng các yếu tố khách quan, nhưng cũng lắng nghe cảm nhận cá nhân về không gian sống mà bạn sẽ gắn bó trong nhiều năm tới.

10. Câu hỏi thường gặp

Không phải tất cả các chung cư mini đều được vay ngân hàng với tỷ lệ 70%. Khả năng vay vốn phụ thuộc chủ yếu vào tình trạng pháp lý của căn hộ. Cụ thể:

- Ngân hàng Vietcombank: Chỉ cho vay tối đa 70% đối với chung cư mini có sổ hồng riêng cho từng căn hộ, giấy phép xây dựng là nhà ở nhiều căn hộ. Thời hạn vay tối đa 15 năm.

- Ngân hàng Techcombank: Cho vay tối đa 60% với chung cư mini có đầy đủ giấy tờ pháp lý, thời hạn vay tối đa 20 năm. Yêu cầu dự án đã hoàn thiện và đi vào vận hành ít nhất 1 năm.

- Ngân hàng VP Bank: Xem xét cho vay 50-60% với chung cư mini có pháp lý rõ ràng, ưu tiên các dự án của chủ đầu tư có uy tín. Lãi suất thường cao hơn 0.5-1% so với chung cư thương mại.

Chung cư mini có thể được cấp sổ hồng nếu đáp ứng đủ các điều kiện sau:

- Được xây dựng trên đất ở hợp pháp

- Có giấy phép xây dựng hợp lệ với mục đích là nhà ở nhiều căn hộ

- Tuân thủ quy hoạch và tiêu chuẩn xây dựng

- Đóng đầy đủ các loại thuế, phí liên quan

- Được nghiệm thu về PCCC và các hệ thống kỹ thuật khác

Hiện nay, khoảng 35% chung cư mini tại Hà Nội và TP.HCM đủ điều kiện được cấp sổ hồng riêng cho từng căn hộ.

|

Tiêu chí

|

Chung cư mini

|

Chung cư thương mại

|

|

Quy mô

|

5-9 tầng, 10-30 căn

|

15-40 tầng, 100-1000 căn

|

|

Diện tích căn hộ

|

20-50m²

|

45-150m²

|

|

Chủ đầu tư

|

Cá nhân, doanh nghiệp nhỏ

|

Tập đoàn, công ty bất động sản lớn

|

|

Pháp lý

|

Không đồng nhất, nhiều dự án thiếu sổ hồng

|

Minh bạch, đầy đủ giấy tờ pháp lý

|

|

Tiện ích

|

Hạn chế, cơ bản

|

Đa dạng, hiện đại

|

|

Chi phí quản lý

|

6.000-10.000đ/m²/tháng

|

15.000-25.000đ/m²/tháng

|

Về tỷ suất sinh lời, cho thuê chung cư mini thường có tỷ lệ cao hơn chung cư thương mại, cụ thể:

- Chung cư mini: 7-10%/năm

- Chung cư thương mại: 5-7%/năm

Tuy nhiên, xét về lợi nhuận tuyệt đối và tính bền vững, chung cư thương mại thường có lợi thế hơn nhờ:

- Tăng giá bền vững theo thời gian (8-12%/năm)

- Chi phí bảo trì thấp hơn tính theo tỷ lệ

- Tính thanh khoản cao hơn khi cần bán

- Ít rủi ro pháp lý hơn trong dài hạn

Việc mua chung cư mini trả góp cần cân nhắc kỹ dựa trên các yếu tố sau:

- Nên nếu:

- Căn hộ có đầy đủ pháp lý, được ngân hàng chấp nhận cho vay

- Số tiền trả góp hàng tháng ≤ 30% thu nhập

- Có kế hoạch tài chính dài hạn rõ ràng

- Lãi suất vay hợp lý (dưới 11%/năm)

- Không nên nếu:

- Căn hộ có vấn đề về pháp lý

- Phải vay từ các kênh tài chính phi ngân hàng với lãi suất cao

- Thu nhập không ổn định

- Số tiền vay chiếm >70% giá trị căn hộ

Hiệu quả của việc mua chung cư mini để cho thuê phụ thuộc vào nhiều yếu tố:

- Hiệu quả cao khi:

- Vị trí đắc địa, gần trường đại học, khu công nghiệp

- Mua được căn hộ có giá hợp lý (dưới 30 triệu/m²)

- Căn hộ có pháp lý rõ ràng, được cấp sổ hồng

- Có kinh nghiệm quản lý cho thuê

- Hiệu quả thấp khi:

- Vị trí xa trung tâm, khó cho thuê

- Giá mua cao (>35 triệu/m²)

- Pháp lý không rõ ràng

- Chất lượng xây dựng kém, chi phí bảo trì cao

Theo khảo sát từ các nhà đầu tư có kinh nghiệm, thời gian hoàn vốn trung bình khi đầu tư chung cư mini cho thuê dao động từ 8-15 năm, tùy thuộc vào các yếu tố nêu trên.

Khi xem chung cư mini, người mua nên đặt 10 câu hỏi quan trọng sau:

- Dự án đã có sổ hồng riêng cho từng căn hộ chưa? Nếu chưa, lộ trình cấp sổ là khi nào?

- Giấy phép xây dựng ghi rõ mục đích sử dụng là gì? Số tầng được phép xây là bao nhiêu?

- Hệ thống PCCC đã được nghiệm thu chưa? Có giấy chứng nhận không?

- Chi phí quản lý hàng tháng là bao nhiêu? Bao gồm những dịch vụ gì?

- Tòa nhà đã đi vào vận hành được bao lâu? Có vấn đề gì về kết cấu, điện, nước không?

- Chủ đầu tư có cam kết hỗ trợ pháp lý không? Có văn bản nào đảm bảo không?

- Hợp đồng mua bán có được công chứng không? Chi phí công chứng ai chịu?

- Căn hộ có được vay ngân hàng không? Nếu có, tỷ lệ vay tối đa là bao nhiêu?

- Cộng đồng cư dân hiện tại như thế nào? Tỷ lệ lấp đầy là bao nhiêu?

- Có tranh chấp, khiếu kiện nào liên quan đến dự án không?

Nhiều người thường nhầm lẫn giữa chung cư mini và nhà trọ nâng cấp. Dưới đây là những khác biệt cơ bản:

- Chung cư mini:

- Thiết kế từ đầu như một tòa nhà nhiều căn hộ

- Mỗi căn có không gian sống độc lập, đầy đủ công năng

- Có kết cấu vững chắc hơn, thường có thang máy

- Tiềm năng tăng giá và được cấp sổ hồng cao hơn

- Giá bán từ 600 triệu đến 1,5 tỷ đồng

- Nhà trọ nâng cấp:

- Ban đầu được xây dựng làm nhà trọ, sau đó cải tạo thành căn hộ

- Không gian và tiện nghi hạn chế hơn

- Thường không có thang máy, hệ thống PCCC kém

- Khả năng được cấp sổ hồng riêng rất thấp

- Giá bán từ 300 triệu đến 800 triệu đồng

Thông qua những câu hỏi thường gặp này, chúng tôi hy vọng đã cung cấp thêm thông tin hữu ích để bạn đưa ra quyết định sáng suốt khi xem xét việc mua chung cư mini. Hãy nhớ rằng, mỗi quyết định đầu tư bất động sản đều cần được cân nhắc kỹ lưỡng dựa trên hoàn cảnh cụ thể của bản thân.