Vi bằng là một văn bản do Thừa phát lại lập để ghi nhận sự kiện, hành vi có thật mà Thừa phát lại chứng kiến theo yêu cầu của cá nhân, tổ chức. Theo Nghị định 08/2020/NĐ-CP, vi bằng có giá trị chứng minh về sự kiện, hành vi đã được Thừa phát lại chứng kiến. Tuy nhiên, vi bằng không thay thế được hợp đồng công chứng trong giao dịch bất động sản.

Vi bằng và hợp đồng công chứng có những khác biệt cơ bản sau:

|

Tiêu chí |

Vi bằng |

Hợp đồng công chứng |

|

Tính chất |

Ghi nhận sự kiện, hành vi thực tế |

Xác nhận giao dịch pháp lý |

|

Giá trị pháp lý |

Chứng minh sự việc đã xảy ra |

Có hiệu lực thi hành pháp luật |

|

Khả năng sang tên |

Không thể dùng để sang tên sổ đỏ |

Dùng để làm thủ tục sang tên sổ đỏ |

Thực tế tại Hà Nội, nhiều người vẫn chọn mua nhà bằng vi bằng với 4 lý do phổ biến:

Mua nhà vi bằng tiềm ẩn nhiều rủi ro nghiêm trọng mà người mua cần nhận thức rõ:

|

Rủi ro |

Hậu quả |

Tỷ lệ xảy ra (%) |

|

Không thể sang tên sổ đỏ |

Không xác lập quyền sở hữu hợp pháp |

100% |

|

Mất trắng tài sản |

Người bán có thể bán cho nhiều người khác |

35% |

|

Không vay được ngân hàng |

Không thể thế chấp để vay vốn |

100% |

|

Tranh chấp kéo dài |

Chi phí tố tụng cao, thời gian xét xử 2-3 năm |

47% |

|

Vi phạm pháp luật |

Có thể bị phạt hành chính, thậm chí hình sự |

100% |

Theo số liệu từ Bộ Tư pháp, tại Hà Nội đã xảy ra hơn 250 vụ tranh chấp liên quan đến mua bán nhà bằng vi bằng trong năm 2024. Điển hình là vụ án tại quận Cầu Giấy, Hà Nội: Gia đình ông A đã mua căn nhà giá 2,5 tỷ đồng bằng vi bằng từ bà B vào năm 2020. Sau đó, người thân của bà B đã kiện đòi lại nhà với lý do bà B không có quyền bán, và tòa án đã phán quyết gia đình ông A phải trả lại nhà do không có hợp đồng công chứng hợp lệ. Ngoài việc mất nhà, ông A còn mất thêm 150 triệu đồng chi phí tố tụng.

Theo quy định hiện hành, vi bằng được phép lập trong các trường hợp sau:

✓ Ghi nhận việc đặt cọc mua bán nhà đất

✓ Xác nhận việc giao nhận tiền giữa các bên

✓ Mô tả hiện trạng tài sản, bất động sản

✓ Ghi nhận tình trạng giấy tờ liên quan đến bất động sản

✓ Xác nhận nội dung thỏa thuận giữa các bên (không phải chuyển nhượng QSDĐ)

✓ Ghi nhận việc bàn giao tài sản

Tuy nhiên, vi bằng bị cấm lập trong các trường hợp sau:

✗ Chuyển nhượng quyền sử dụng đất, quyền sở hữu nhà

✗ Bất động sản đang tranh chấp, khiếu nại

✗ Bất động sản đang bị kê biên, cấm giao dịch

✗ Các trường hợp pháp luật quy định phải công chứng, chứng thực

Bảng so sánh các hình thức xác lập giao dịch:

|

Nội dung |

Vi bằng |

Công chứng |

Chứng thực |

|

Quy trình |

Thừa phát lại ghi nhận sự việc |

Công chứng viên xác nhận nội dung |

Cơ quan chứng thực xác nhận chữ ký |

|

Giá trị pháp lý |

Chứng minh sự việc đã xảy ra |

Đảm bảo giao dịch hợp pháp |

Xác nhận chữ ký là thật |

|

Chi phí |

0.1-0.2% giá trị tài sản |

0.5-1% giá trị tài sản |

10.000-40.000 đồng/lần |

|

Khả năng sang tên |

Không |

Có |

Không |

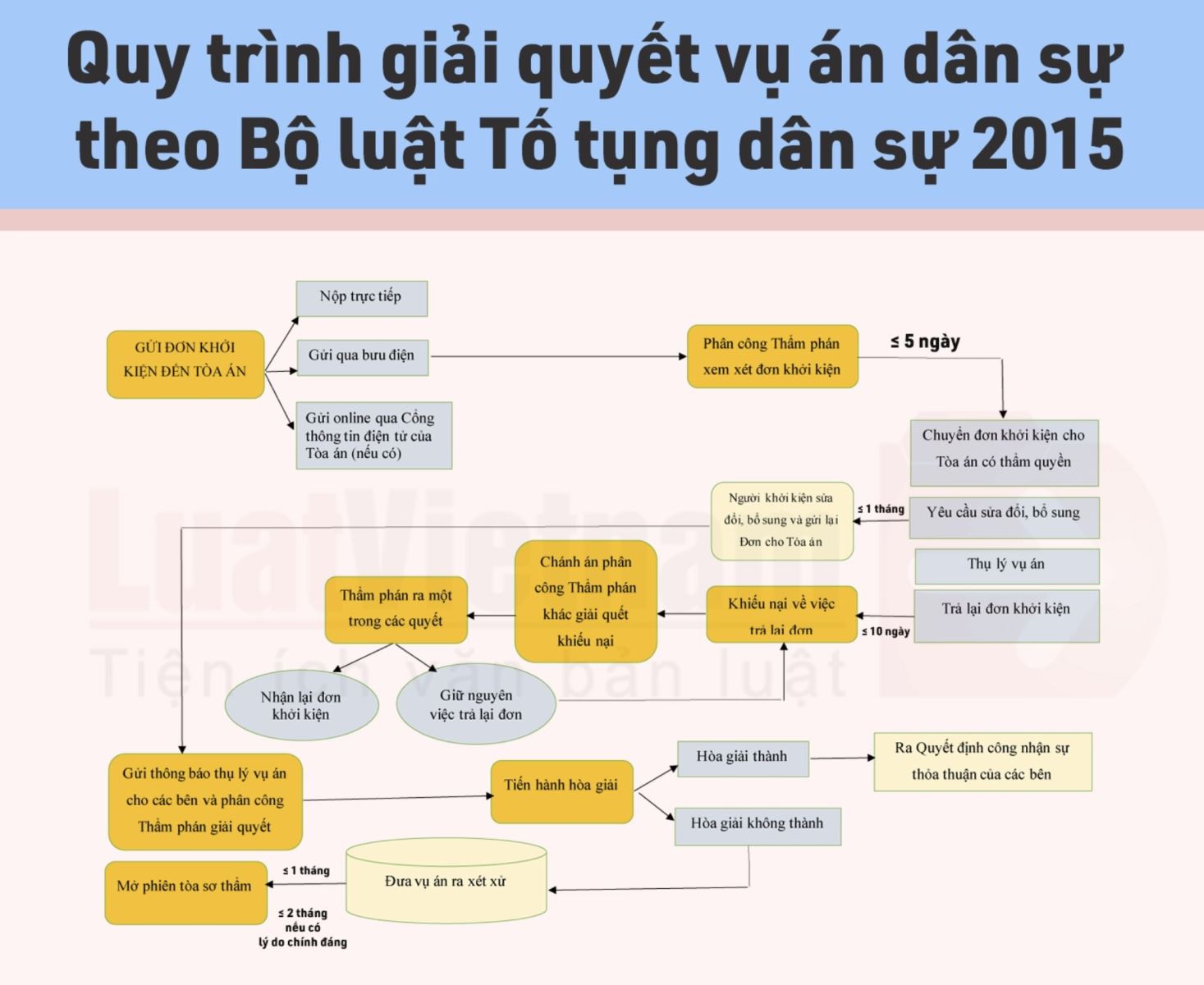

Trước khi xem xét bất kỳ giao dịch nào liên quan đến bất động sản, việc kiểm tra pháp lý là bước không thể bỏ qua. Quy trình kiểm tra pháp lý bao gồm 5 bước cơ bản:

Kiểm tra Giấy chứng nhận quyền sử dụng đất (Sổ đỏ) hoặc Giấy chứng nhận quyền sở hữu nhà ở (Sổ hồng). Đối chiếu thông tin trên giấy tờ với người bán. Cần xem bản gốc, không chấp nhận bản sao.

Tại Hà Nội, có thể xác minh thông tin chủ sở hữu tại Văn phòng Đăng ký đất đai Hà Nội thuộc quận/huyện nơi có bất động sản. Hiện Hà Nội có 30 chi nhánh Văn phòng Đăng ký đất đai phân bố tại các quận, huyện.

Kiểm tra xem bất động sản có nằm trong quy hoạch, kế hoạch sử dụng đất hoặc dự án thu hồi đất hay không. Tại Hà Nội, người dân có thể tra cứu quy hoạch qua hệ thống thông tin về quy hoạch của Sở Quy hoạch Kiến trúc Hà Nội tại địa chỉ: https://quyhoach.hanoi.vn/ .

Làm việc với UBND phường/xã để xác nhận bất động sản không có tranh chấp, khiếu nại, khiếu kiện. Ngoài ra, cần kiểm tra tại Tòa án nơi có bất động sản xem có vụ kiện nào liên quan đến tài sản này không.

Kiểm tra xem bất động sản có đang bị thế chấp, cầm cố tại ngân hàng hoặc tổ chức tín dụng nào không. Tại Hà Nội, có thể kiểm tra thông tin này tại các Trung tâm Đăng ký giao dịch bảo đảm thuộc Sở Tư pháp Hà Nội.

Kiểm tra các khoản thuế, phí liên quan đến bất động sản còn tồn đọng. Thông tin này có thể được xác minh tại Chi cục Thuế quận/huyện nơi có bất động sản.

Quy trình lập vi bằng tại Văn phòng Thừa phát lại bao gồm 7 bước cơ bản:

Vi bằng hợp lệ phải có các yếu tố sau:

Vi bằng sau khi lập phải được đăng ký tại Sở Tư pháp trong thời hạn 15 ngày kể từ ngày lập. Tại Hà Nội, Sở Tư pháp Hà Nội tọa lạc tại số 221 Trần Phú, phường Văn Quán, quận Hà Đông, là cơ quan tiếp nhận đăng ký vi bằng.

Để đảm bảo an toàn hơn, người mua nên yêu cầu người bán ký cam kết pháp lý về việc sẽ tiến hành thủ tục công chứng và sang tên sổ đỏ trong thời hạn cụ thể.

Khi đã gặp phải rủi ro liên quan đến mua nhà vi bằng, nhiều người dùng tìm kiếm giải pháp để xử lý. Dưới đây là giải đáp cho các câu hỏi thường gặp trong tình huống này:

Khi không thể hoàn thành việc chuyển quyền sở hữu bất động sản, người mua có thể yêu cầu hoàn trả tiền dựa trên căn cứ vi bằng đã xác lập. Tuy nhiên, quá trình này thường phức tạp và kéo dài, bao gồm các bước sau:

Theo thống kê từ Tòa án Nhân dân Hà Nội, tỷ lệ thu hồi thành công toàn bộ số tiền trong các vụ kiện liên quan đến giao dịch vi bằng chỉ đạt khoảng 35%, thời gian trung bình để giải quyết là 22 tháng.

Theo quy định tại Điều 429 Bộ luật Dân sự 2015, thời hiệu khởi kiện đối với tranh chấp dân sự là 3 năm kể từ ngày người có quyền yêu cầu biết hoặc phải biết quyền, lợi ích hợp pháp của mình bị xâm phạm. Đối với giao dịch vi bằng, thời điểm tính thời hiệu khởi kiện thường được xác định từ khi phát hiện việc không thể hoàn thành thủ tục sang tên, chuyển nhượng quyền sở hữu.

Không thể tự động chuyển đổi vi bằng thành hợp đồng công chứng. Hai văn bản này có bản chất pháp lý hoàn toàn khác nhau. Để hợp thức hóa giao dịch, các bên phải thực hiện lại toàn bộ quy trình công chứng từ đầu, bao gồm việc ký kết hợp đồng công chứng mới và nộp các loại thuế, phí theo quy định.

Khi phát hiện vi bằng không hợp pháp (vi phạm các quy định về hình thức, nội dung hoặc thẩm quyền), người mua có các quyền sau:

Luật sư đóng vai trò quan trọng trong việc giải quyết các tranh chấp liên quan đến vi bằng, bao gồm:

Năm 2023, ông C tại quận Long Biên, Hà Nội đã mua căn nhà từ ông D với giá 3,5 tỷ đồng thông qua vi bằng. Sau khi thanh toán 80% giá trị và nhận nhà, ông C phát hiện căn nhà đang bị thế chấp tại ngân hàng mà ông D không thông báo. Ông C đã tiến hành các bước sau để giải quyết vấn đề:

Bài học từ trường hợp này là: (1) Luôn lưu giữ đầy đủ chứng từ giao dịch; (2) Kiểm tra kỹ tình trạng thế chấp của bất động sản; (3) Kết hợp cả biện pháp hình sự và dân sự để bảo vệ quyền lợi.

Quy trình giải quyết tranh chấp qua tòa án thường trải qua các giai đoạn sau:

Tổng thời gian giải quyết một vụ tranh chấp vi bằng qua tòa án thường kéo dài từ 12-24 tháng, tùy thuộc vào tính chất phức tạp của vụ việc và mức độ hợp tác của các bên.

|

Nhóm |

Câu hỏi |

Trả lời tóm tắt |

Căn cứ pháp luật |

|

Pháp lý |

1. Vi bằng có thay thế được hợp đồng công chứng không? |

Không. Vi bằng chỉ có giá trị chứng minh sự việc đã diễn ra, không thể thay thế hợp đồng công chứng trong giao dịch chuyển nhượng quyền sử dụng đất. |

Điều 17 Nghị định 08/2020/NĐ-CP |

|

2. Tôi có thể dùng vi bằng để sang tên sổ đỏ không? |

Không thể sử dụng vi bằng để làm thủ tục sang tên sổ đỏ. Việc sang tên sổ đỏ phải thực hiện thông qua hợp đồng công chứng hợp pháp. |

Điều 167 Luật Đất đai 2013 |

|

|

3. Vi bằng có hiệu lực pháp lý bao lâu? |

Vi bằng không có thời hạn hiệu lực cụ thể. Tuy nhiên, giá trị sử dụng của vi bằng có thể thay đổi theo thời gian do các yếu tố khách quan. |

Nghị định 08/2020/NĐ-CP |

|

|

Tài chính |

4. Chi phí lập vi bằng là bao nhiêu? |

Chi phí lập vi bằng thường dao động từ 0,1-0,2% giá trị tài sản, thấp hơn nhiều so với công chứng (0,5-1%). |

Thông tư 05/2020/TT-BTP |

|

5. Tôi có phải đóng thuế khi mua nhà bằng vi bằng không? |

Về nguyên tắc, mọi giao dịch chuyển nhượng bất động sản đều phải nộp thuế theo quy định. Tuy nhiên, giao dịch qua vi bằng thường không được cơ quan thuế ghi nhận, dẫn đến nguy cơ bị truy thu và phạt trong tương lai. |

Luật Quản lý thuế 2019 |

|

|

6. Có thể vay ngân hàng với tài sản mua qua vi bằng không? |

Không. Các ngân hàng chỉ chấp nhận giấy tờ có giá trị pháp lý cao như giấy chứng nhận quyền sở hữu (sổ đỏ/sổ hồng) đứng tên người vay để làm tài sản đảm bảo. |

Thông tư 39/2016/TT-NHNN |

|

|

Thủ tục |

7. Có thể chuyển đổi vi bằng thành công chứng sau này không? |

Không thể chuyển đổi trực tiếp. Các bên phải làm lại toàn bộ quy trình công chứng từ đầu. |

Luật Công chứng 2014 |

|

8. Làm thế nào để kiểm tra tính hợp pháp của vi bằng? |

Có thể kiểm tra thông qua Sở Tư pháp nơi đăng ký vi bằng. Các yếu tố cần kiểm tra: thông tin Văn phòng Thừa phát lại, chữ ký, con dấu, số đăng ký vi bằng. |

Điều 37 Nghị định 08/2020/NĐ-CP |

|

|

9. Thừa phát lại có thẩm quyền lập vi bằng về giao dịch mua bán nhà đất không? |

Thừa phát lại chỉ có thẩm quyền ghi nhận sự kiện, không có thẩm quyền xác nhận giao dịch chuyển nhượng quyền sử dụng đất, quyền sở hữu nhà. |

Điều 17 Nghị định 08/2020/NĐ-CP |

|

|

Rủi ro |

10. Làm gì khi người bán từ chối công chứng sau khi đã có vi bằng? |

Có thể khởi kiện yêu cầu thực hiện nghĩa vụ nếu có thỏa thuận rõ ràng về việc sẽ tiến hành công chứng sau đó. |

Điều 428 Bộ luật Dân sự 2015 |

|

11. Có thể bị truy cứu trách nhiệm hình sự khi mua nhà bằng vi bằng không? |

Người mua ít khi bị truy cứu trách nhiệm hình sự, trừ khi có hành vi gian lận. Tuy nhiên, hậu quả dân sự (mất tài sản, tiền) vẫn rất nghiêm trọng. |

Bộ luật Hình sự 2015 |

|

|

12. Quyền của tôi khi phát hiện vi bằng có nội dung không đúng sự thật? |

Có quyền yêu cầu hủy bỏ vi bằng, khởi kiện Thừa phát lại và đơn vị liên quan về hành vi làm giả tài liệu, lừa đảo. |

Điều 24 Nghị định 08/2020/NĐ-CP |

Việc mua nhà bằng vi bằng tiềm ẩn nhiều rủi ro nghiêm trọng mà người mua cần nhận thức đầy đủ. Sau khi phân tích toàn diện các khía cạnh pháp lý, tài chính và thực tiễn, có thể rút ra ba bài học đắt giá từ các vụ án thực tế:

Đừng mua nhà vi bằng nếu chưa đọc hết bài viết này và tham vấn ý kiến chuyên gia! Các hậu quả pháp lý và tài chính có thể vượt xa khoản tiết kiệm ban đầu từ việc không công chứng.

Hãy nhớ rằng, một quyết định đúng đắn hôm nay sẽ giúp bạn tránh được những tranh chấp tốn kém và kéo dài trong tương lai. Sở hữu một ngôi nhà không chỉ là sở hữu một tài sản giá trị, mà còn là xây dựng một tổ ấm bình yên cho gia đình bạn.