Giao dịch bất động sản đang thế chấp được điều chỉnh chặt chẽ bởi các quy định pháp luật, đặc biệt là Bộ luật Dân sự 2015. Dưới đây là những điều khoản quan trọng cần nắm rõ:

Trong giao dịch mua bán nhà đất có tài sản thế chấp, ngân hàng đóng vai trò then chốt với các quyền và trách nhiệm sau:

Ví dụ minh họa về hậu quả pháp lý khi vi phạm quy định: Ông A đã bán căn hộ đang thế chấp tại Ngân hàng BIDV chi nhánh Hà Nội cho ông B mà không thông báo và xin phép ngân hàng. Sau khi giao dịch, ông A không thực hiện nghĩa vụ trả nợ ngân hàng. Ngân hàng đã khởi kiện và tòa án tuyên bố giao dịch mua bán giữa ông A và ông B vô hiệu, ông B mất toàn bộ số tiền đã thanh toán cho ông A và không được quyền sở hữu căn hộ. Trường hợp này cho thấy tầm quan trọng của việc tuân thủ quy định pháp luật và có sự đồng ý của ngân hàng trong giao dịch bất động sản đang thế chấp.

Hình ảnh minh hoạ việc đặt cọc nhà đang thế chấp tại ngân hàng

Để giao dịch đặt cọc mua nhà có sổ đỏ đang thế chấp diễn ra an toàn, người mua cần đáp ứng các điều kiện cần và đủ sau:

| STT |

Điều kiện cần |

Điều kiện đủ |

| 1 |

Giấy tờ pháp lý của bất động sản (Giấy chứng nhận quyền sử dụng đất, Hợp đồng mua bán, các giấy tờ liên quan khác) |

Hợp đồng đặt cọc được công chứng, trong đó nêu rõ tình trạng thế chấp của bất động sản |

| 2 |

Văn bản đồng ý bán tài sản thế chấp của ngân hàng |

Phương án giải chấp tài sản được các bên thống nhất và ghi nhận trong hợp đồng |

| 3 |

Thông tin về khoản vay (số tiền còn nợ, lãi suất, thời hạn) |

Thỏa thuận về trách nhiệm của các bên trong trường hợp không thể giải chấp |

| 4 |

Giấy tờ xác minh tư cách pháp lý của người bán (CMND/CCCD, hộ khẩu, giấy đăng ký kết hôn nếu có) |

Điều khoản về tiến độ thanh toán gắn với quá trình giải chấp |

Những điều kiện này được đặt ra với những lý do cụ thể:

Về điều kiện cần, việc xác minh giấy tờ pháp lý của bất động sản giúp người mua đảm bảo tính hợp pháp của tài sản. Văn bản đồng ý của ngân hàng là yếu tố bắt buộc để giao dịch được công nhận. Thông tin về khoản vay giúp người mua đánh giá được chi phí thực tế phải trả và khả năng tài chính. Còn việc xác minh tư cách pháp lý của người bán giúp tránh trường hợp giả mạo chủ sở hữu tài sản.

Về điều kiện đủ, hợp đồng đặt cọc được công chứng tạo ra giá trị pháp lý ràng buộc các bên. Phương án giải chấp rõ ràng giúp quá trình mua bán diễn ra suôn sẻ. Thỏa thuận về trách nhiệm trong trường hợp không giải chấp được sẽ bảo vệ quyền lợi người mua. Điều khoản về tiến độ thanh toán gắn với giải chấp giúp người mua kiểm soát được rủi ro tài chính.

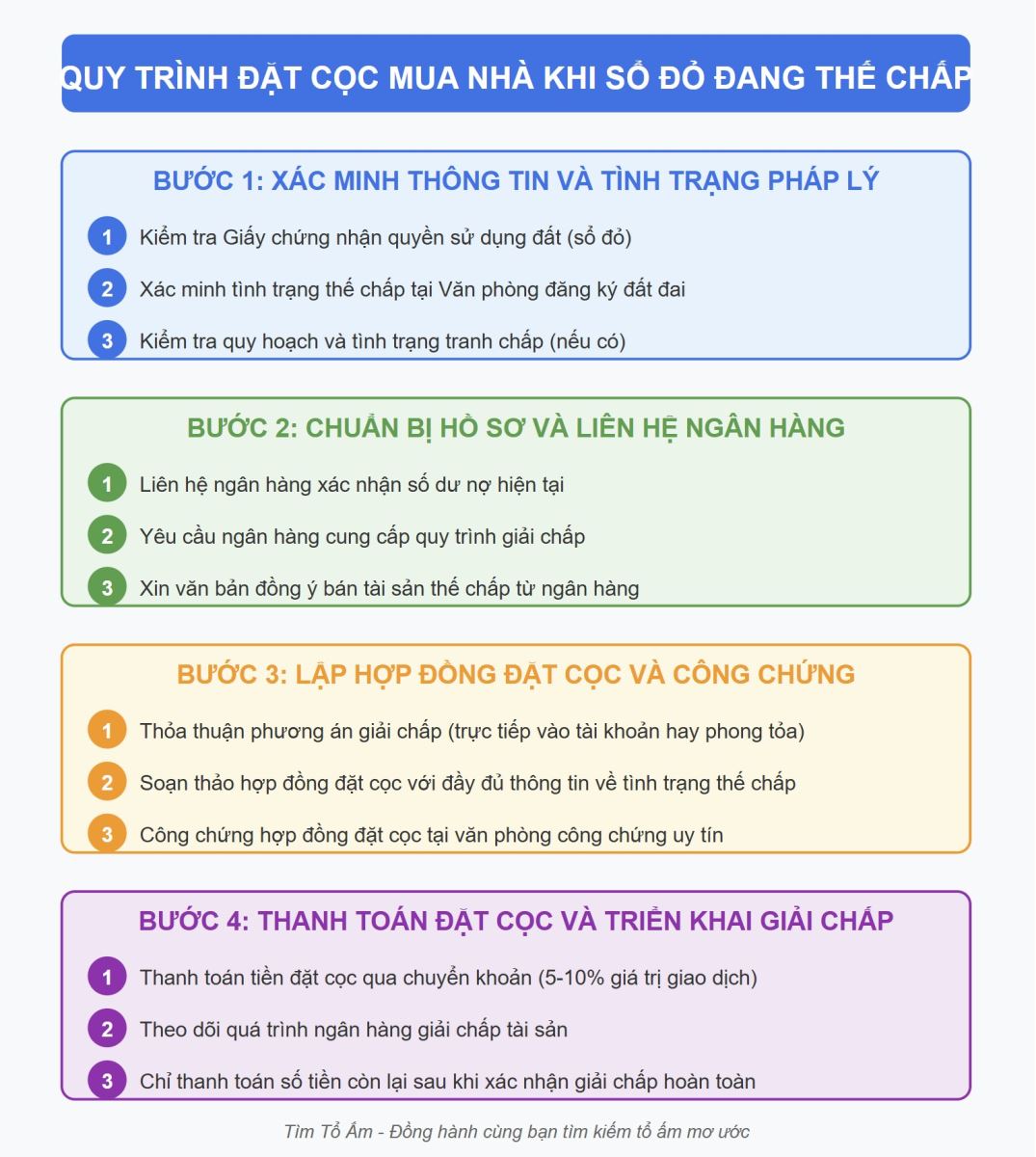

Quy trình đặt cọc mua nhà khi sổ đỏ đang thế chấp tại ngân hàng cần được thực hiện theo các bước sau để đảm bảo an toàn cho người mua:

Đây là bước đầu tiên và quan trọng nhất trong quy trình mua nhà có sổ đỏ đang thế chấp. Người mua cần tiến hành:

Lưu ý: Người mua có thể ủy quyền cho công ty môi giới bất động sản uy tín như Tìm Tổ Ấm để thực hiện bước này. Tại Hà Nội, thông tin thế chấp có thể kiểm tra tại Văn phòng đăng ký đất đai thuộc các quận: Hoàn Kiếm, Ba Đình, Cầu Giấy, Đống Đa, Hai Bà Trưng, v.v.

Sau khi xác minh thông tin, người mua cần:

Lưu ý: Tại Hà Nội, các ngân hàng lớn như BIDV, Vietcombank, Agribank, Techcombank... thường có quy trình giải chấp rõ ràng. Người mua nên đến trực tiếp chi nhánh ngân hàng cùng với người bán để giải quyết thủ tục này. Thời gian nhận văn bản đồng ý từ ngân hàng thường mất 3-5 ngày làm việc.

Khi đã có văn bản đồng ý từ ngân hàng, các bên tiến hành:

Thỏa thuận phương án giải chấp, thường có 2 phương án phổ biến tại Hà Nội:

Soạn thảo hợp đồng đặt cọc với các nội dung quan trọng:

Lưu ý: Hợp đồng đặt cọc nên được soạn thảo bởi luật sư chuyên về bất động sản để đảm bảo quyền lợi tối đa cho người mua.

Đây là bước cuối cùng trong quy trình đặt cọc:

Lưu ý: Người mua chỉ nên thanh toán số tiền còn lại sau khi đã xác nhận bất động sản đã được giải chấp hoàn toàn. Tại Hà Nội, thời gian giải chấp thường mất 5-7 ngày làm việc sau khi hoàn tất các thủ tục tại ngân hàng.

Khi đặt cọc mua nhà có sổ đỏ đang thế chấp, người mua cần nhận biết và phòng tránh các rủi ro sau:

Bảng dưới đây phân tích các rủi ro và giải pháp phòng tránh:

|

Rủi ro |

Biểu hiện |

Giải pháp phòng tránh |

|

Rủi ro pháp lý |

Giấy tờ giả mạo Bất động sản đang tranh chấp Bất động sản bị kê biên |

Xác minh kỹ giấy tờ tại cơ quan nhà nước Kiểm tra tình trạng tranh chấp tại tòa án Yêu cầu người bán cung cấp xác nhận không có tranh chấp |

|

Rủi ro tài chính |

Dư nợ cao hơn thông báo Người bán không dùng tiền để trả nợ Phát sinh phí phạt trả nợ trước hạn |

Yêu cầu xác nhận dư nợ chính thức từ ngân hàng Sử dụng tài khoản phong tỏa Thanh toán trực tiếp cho ngân hàng Làm rõ phí phạt trong hợp đồng |

|

Rủi ro thời gian |

Thủ tục kéo dài Ngân hàng chậm giải chấp Người bán không hợp tác |

Xác định rõ thời gian trong hợp đồng Đặt điều khoản phạt nếu chậm trễ Phối hợp chặt chẽ với ngân hàng |

Ví dụ thực tế về tranh chấp do không tuân thủ quy trình: Vụ việc tranh chấp tại chung cư The Pride, Hà Đông, Hà Nội năm 2022. Người mua đã đặt cọc 500 triệu đồng để mua căn hộ đang thế chấp ngân hàng, nhưng không làm việc trực tiếp với ngân hàng và không có văn bản đồng ý bán tài sản thế chấp. Sau khi người bán nhận tiền cọc, họ không thực hiện việc tất toán khoản vay và biến mất. Ngân hàng sau đó tiến hành xử lý tài sản thế chấp, người mua không những mất cọc mà còn không thể mua được căn hộ.

Tháng 7/2023, chị Nguyễn Thị Mai (36 tuổi, nhân viên ngân hàng) đã thành công mua một căn hộ 98m² tại khu đô thị Times City, quận Hai Bà Trưng, Hà Nội với giá 4,5 tỷ đồng. Điểm đặc biệt là căn hộ này đang thế chấp tại Ngân hàng BIDV với khoản vay còn lại khoảng 1,2 tỷ đồng. Quy trình giao dịch diễn ra suôn sẻ nhờ chị Mai đã áp dụng đúng các bước và nguyên tắc an toàn.

Ban đầu, chị Mai đã thuê một luật sư chuyên về bất động sản để tư vấn và hỗ trợ. Họ đã cùng người bán (anh Trần Văn Hùng) liên hệ trực tiếp với BIDV để xác nhận chính xác số dư nợ và điều kiện giải chấp. Ngân hàng đã cung cấp văn bản đồng ý bán tài sản thế chấp sau khi xem xét hồ sơ tài chính của cả hai bên. Tiếp theo, chị Mai và anh Hùng đã ký hợp đồng đặt cọc được công chứng, trong đó nêu rõ số tiền cọc 500 triệu đồng và phương án giải chấp: chị Mai sẽ chuyển 1,2 tỷ đồng trực tiếp vào tài khoản vay của anh Hùng tại BIDV để tất toán khoản vay, số tiền còn lại sẽ thanh toán sau khi nhận giấy chứng nhận quyền sở hữu đã được giải chấp.

Từ trường hợp này, chúng ta có thể rút ra các bài học quan trọng:

Có, giao dịch mua bán nhà đất đang thế chấp tại ngân hàng hoàn toàn hợp pháp nếu có sự đồng ý bằng văn bản của ngân hàng đang nhận thế chấp tài sản đó. Điều 321 Bộ luật Dân sự 2015 cho phép bên thế chấp được bán tài sản thế chấp nếu được bên nhận thế chấp đồng ý.

Thủ tục giải chấp sổ đỏ tại ngân hàng thường bao gồm: Nộp đơn yêu cầu giải chấp, thanh toán hết khoản vay còn nợ (gồm cả gốc, lãi và phí), nhận giấy xác nhận đã tất toán khoản vay từ ngân hàng, và cuối cùng là làm thủ tục xóa đăng ký thế chấp tại Văn phòng đăng ký đất đai.

Những người cần thận trọng đặc biệt khi mua nhà đang thế chấp bao gồm: người lần đầu mua nhà không có kinh nghiệm, người không có hiểu biết về pháp luật bất động sản, người không có khả năng tài chính dồi dào để xử lý các tình huống phát sinh, và người cần mua nhà gấp để ở ngay.

So với mua nhà thông thường, đặt cọc mua nhà thế chấp ngân hàng có ba điểm khác biệt chính: (1) Cần có văn bản đồng ý của ngân hàng trước khi giao dịch; (2) Quy trình thanh toán phức tạp hơn, thường cần giải chấp trước khi hoàn tất việc chuyển nhượng; (3) Thời gian hoàn tất giao dịch dài hơn do phải chờ thủ tục giải chấp của ngân hàng, trung bình từ 15-30 ngày so với 7-10 ngày đối với giao dịch thông thường.

Đặt cọc mua nhà khi sổ đỏ đang thế chấp tại ngân hàng là giao dịch phổ biến trên thị trường bất động sản Hà Nội, đặc biệt trong bối cảnh nhiều người mua nhà bằng các khoản vay ngân hàng. Việc hiểu rõ quy định pháp luật, quy trình thực hiện và các giải pháp phòng tránh rủi ro sẽ giúp người mua bảo vệ quyền lợi và tiến hành giao dịch an toàn.

Qua bài viết này, chúng tôi đã trình bày chi tiết về:

Lời khuyên cuối cùng cho người mua: Trước khi quyết định đặt cọc mua nhà có sổ đỏ đang thế chấp, hãy tham vấn ý kiến từ các chuyên gia pháp lý về bất động sản hoặc môi giới bất động sản uy tín như Tìm Tổ Ấm. Sự hỗ trợ chuyên môn sẽ giúp bạn tiết kiệm thời gian, giảm thiểu rủi ro và đưa ra quyết định sáng suốt trong giao dịch quan trọng này.

Để tìm hiểu thêm về quy định pháp luật và quy trình đặt cọc mua nhà khi sổ đỏ đang thế chấp tại ngân hàng, bạn có thể tham khảo các tài liệu sau:

Nếu bạn cần hỗ trợ tư vấn cụ thể về giao dịch bất động sản tại Hà Nội, các đơn vị sau đây có thể giúp đỡ:

Để được tư vấn miễn phí về quy trình mua nhà khi sổ đỏ đang thế chấp tại ngân hàng, bạn có thể liên hệ trực tiếp với Tìm Tổ Ấm thông qua website hoặc hotline được cung cấp tại trang chủ của chúng tôi.

Thị trường bất động sản Hà Nội luôn tiềm ẩn cả rủi ro và cơ hội. Đặc biệt, trong giao dịch mua nhà có sổ đỏ đang thế chấp tại ngân hàng, rủi ro có thể được kiểm soát hiệu quả nếu người mua trang bị đầy đủ kiến thức pháp lý và thực hiện đúng quy trình. Những bất động sản đang thế chấp đôi khi được chào bán với mức giá hợp lý hơn so với thị trường, tạo ra cơ hội tốt cho người mua có tâm lý thận trọng và phương pháp tiếp cận bài bản.

Hãy áp dụng những kiến thức từ bài viết này vào thực tế giao dịch của bạn. Từ việc nghiên cứu kỹ quy định pháp luật, xác minh thông tin với ngân hàng, đến cẩn trọng trong khâu công chứng và thanh toán, mỗi bước đều đóng vai trò quan trọng trong việc bảo vệ quyền lợi của bạn. Tìm Tổ Ấm cam kết đồng hành cùng bạn trong hành trình tìm kiếm và sở hữu bất động sản tại Hà Nội, kể cả những trường hợp phức tạp như mua nhà đang thế chấp tại ngân hàng.